Las fichas apalancadas y los futuros perpetuos representan dos enfoques distintos para lograr la exposición apalancada. En el corazón del comportamiento único de las fichas apalancadas se encuentra su mecanismo de reequilibrio, diseñado para mantener el apalancamiento dentro de un rango objetivo. Esto contrasta con futuros perpetuos, donde el issue de apalancamiento fluctúa en conjunto con los movimientos de precios del activo subyacente.

Pero más allá de la mecánica, ¿cómo les va a estos instrumentos en el mundo actual? ¿Qué escenarios favorecen el rendimiento de uno sobre el otro? Y lo que es más importante, ¿cómo se puede usar este conocimiento para seleccionar el instrumento más apropiado para sus necesidades?

Este artículo profundiza en estas preguntas examinando varios escenarios de precios históricos y comparando directamente los resultados. El objetivo es iluminar los matices de cada opción, ayudando a los usuarios a tomar decisiones informadas en el panorama evolutivo de los productos defi apalancados.

Escenario uno: mercados de tendencias

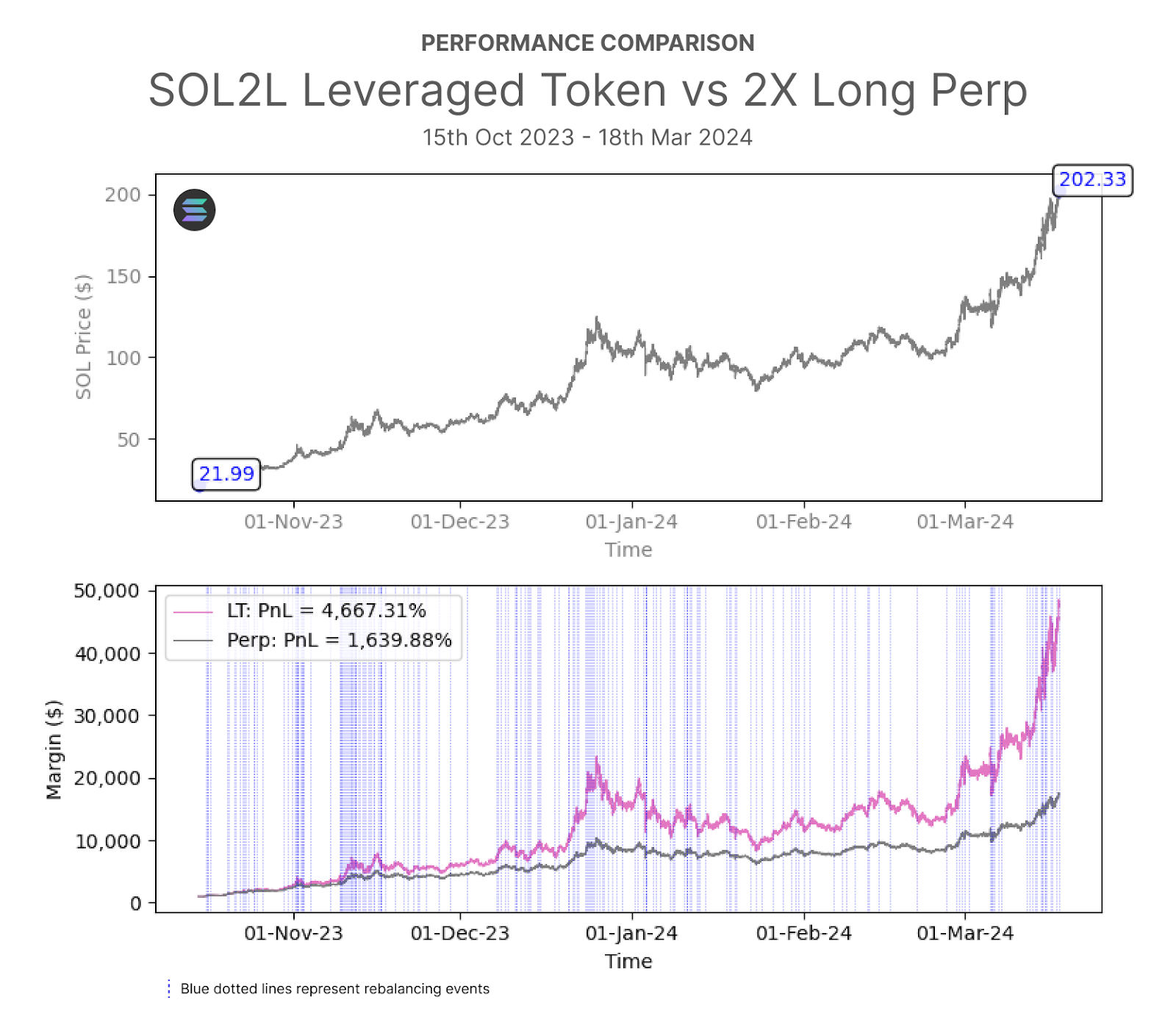

Los mercados de tendencias, caracterizados por movimientos de precios claros y consistentes hacia arriba o hacia abajo, proporcionan un excelente ejemplo del comportamiento distintivo entre los tokens apalancados y los futuros perpetuos. Las instancias recientes de tales tendencias incluyen el Rally Solana, donde su valor aumentó de $ 20 a $ 200, y el Rally de Bitcoin, con su precio aumentando de $ 27,000 a $ 73,000, los cuales se desarrollaron entre octubre de 2023 y marzo de 2024.

En la Figura 1, la comparación de rendimiento entre el token apalancado (línea rosa) y el futuro perpetuo (línea gris) demuestra una clara ventaja para el token apalancado. El mecanismo subyacente responsable de este rendimiento superior es el proceso de reequilibrio, marcado por líneas verticales azules. El reequilibrio ajusta automáticamente el valor nocional de la posición, esencialmente el tamaño complete de la exposición apalancada, cada vez que el issue de apalancamiento alcanza un umbral específico. Este ajuste conduce a una mayor exposición, lo que a su vez amplifica los rendimientos a medida que el precio continúa aumentando.

En este ejemplo en explicit, el issue de apalancamiento del futuro perpetuo había disminuido de 2x a 1.06x con un nocional de $ 18,399 para el 18 de marzo. El issue de apalancamiento del token apalancado, por otro lado, permaneció alrededor de 2.02x con una nocional de $ 96,144, mostrando los beneficios potenciales de los tokens apalancados en estas condiciones del mercado.

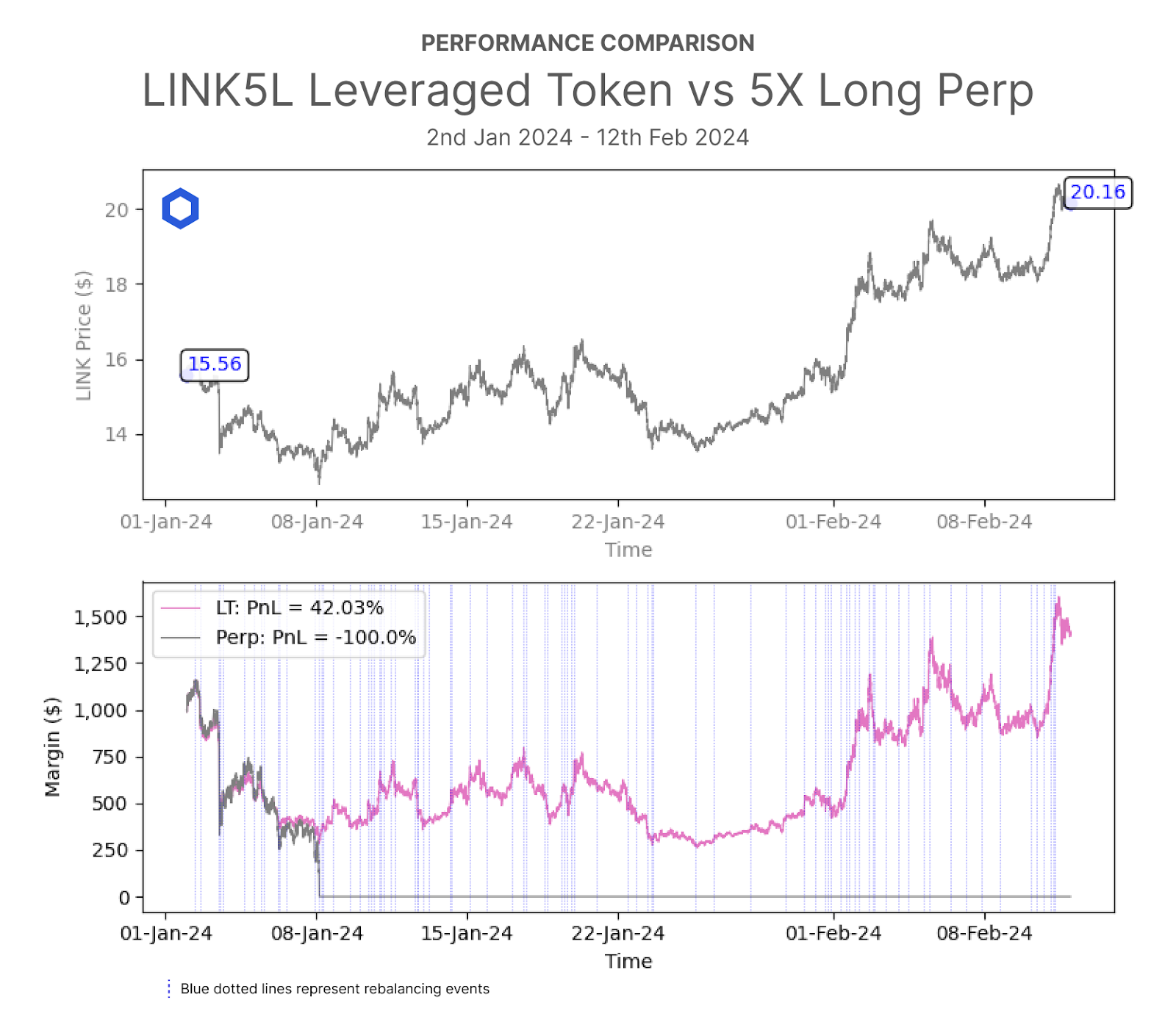

Escenario dos: movimientos de precios que desencadenan liquidaciones

En contraste con el comportamiento de los tokens apalancados en el escenario uno, su rendimiento durante los movimientos de precios adversos revela una ventaja diferente. En tales escenarios, el mecanismo de reequilibrio disminuye el valor nocional, lo que lleva a una exposición apalancada reducida. Esto mitiga significativamente el riesgo de liquidación al disminuir la exposición durante las recesiones.

Los futuros perpetuos, sin embargo, no comparten esta característica de reequilibrio. Exhiben un issue de apalancamiento fluctuante hasta que el mercado alcance un precio de liquidación.

La Figura 2 ilustra tal escenario. La disminución del precio de $ enlace durante la primera semana de enero de 2024 condujo a la liquidación del futuro perpetuo poco después de que se abriera el puesto.

Por el contrario, el token apalancado, aunque experimentar un margen disminuye related al del futuro perpetuo, se sometió a múltiples reequilibros a lo largo de la recesión. Estas acciones de reequilibrio redujeron efectivamente la cantidad de fondos prestados, disminuyendo así la exposición apalancada y evitando la liquidación. Este mecanismo permitió que el token apalancado mantuviera su posición durante el período de disminución de los precios, mostrando las capacidades de gestión de riesgos inherentes a la estructura de los tokens apalancados.

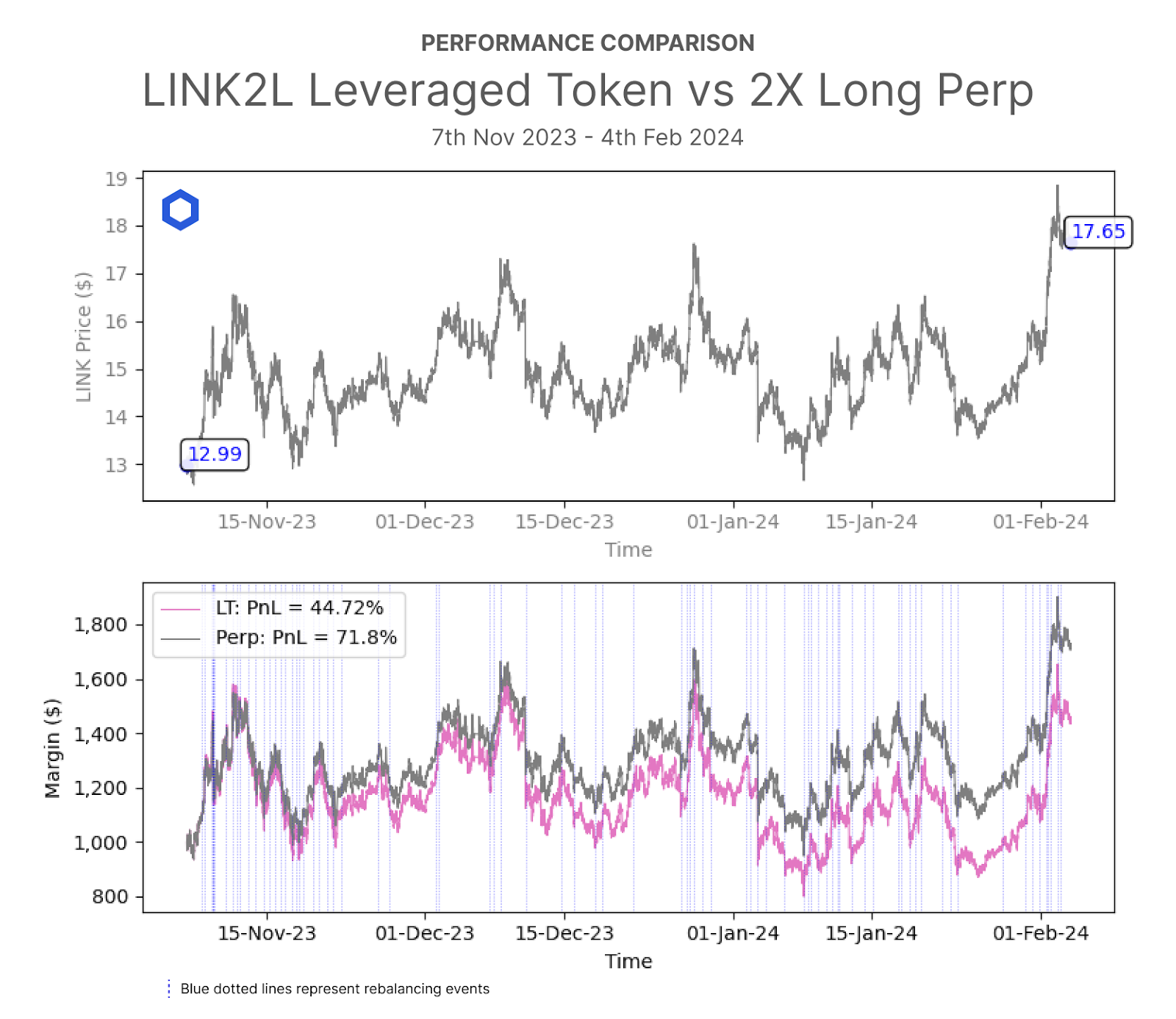

Escenario tres: movimientos de precios planos y volátiles

Los dos primeros escenarios proporcionaron información sobre las condiciones del mercado donde los tokens apalancados tienden a superar a los futuros perpetuos. Sin embargo, el reequilibrio también introduce un posible inconveniente en ciertos entornos de mercado. Específicamente, en los mercados caracterizados por movimientos de precios planos o volátiles, donde la necesidad de reequilibrio frecuente, tanto para la nivelación y la nivelación descendente, puede dar lugar a lo que se conoce como descomposición de la volatilidad. La fundación matemática subyacente a este proceso se explica en el funcionario Documentación de Synthetix Bajo la sección “Decadencia de volatilidad”.

Los futuros perpetuos no enfrentan este problema y generalmente superan los tokens aprovechados en estas condiciones del mercado, dado que no se liquidan.

La Figura 3 muestra un escenario de movimiento continuo lateral y alta volatilidad en el precio de $ enlace. Demuestra claramente el margen de depreciación del token apalancado con el tiempo, lo que lleva a un bajo rendimiento en comparación con el contrato de futuros perpetuo. El impacto de la descomposición de la volatilidad en el token apalancado se intensificaría aún más por factores de apalancamiento más altos, destacando los desafíos que enfrentan los tokens aprovechados en los mercados volátiles sin dirección.

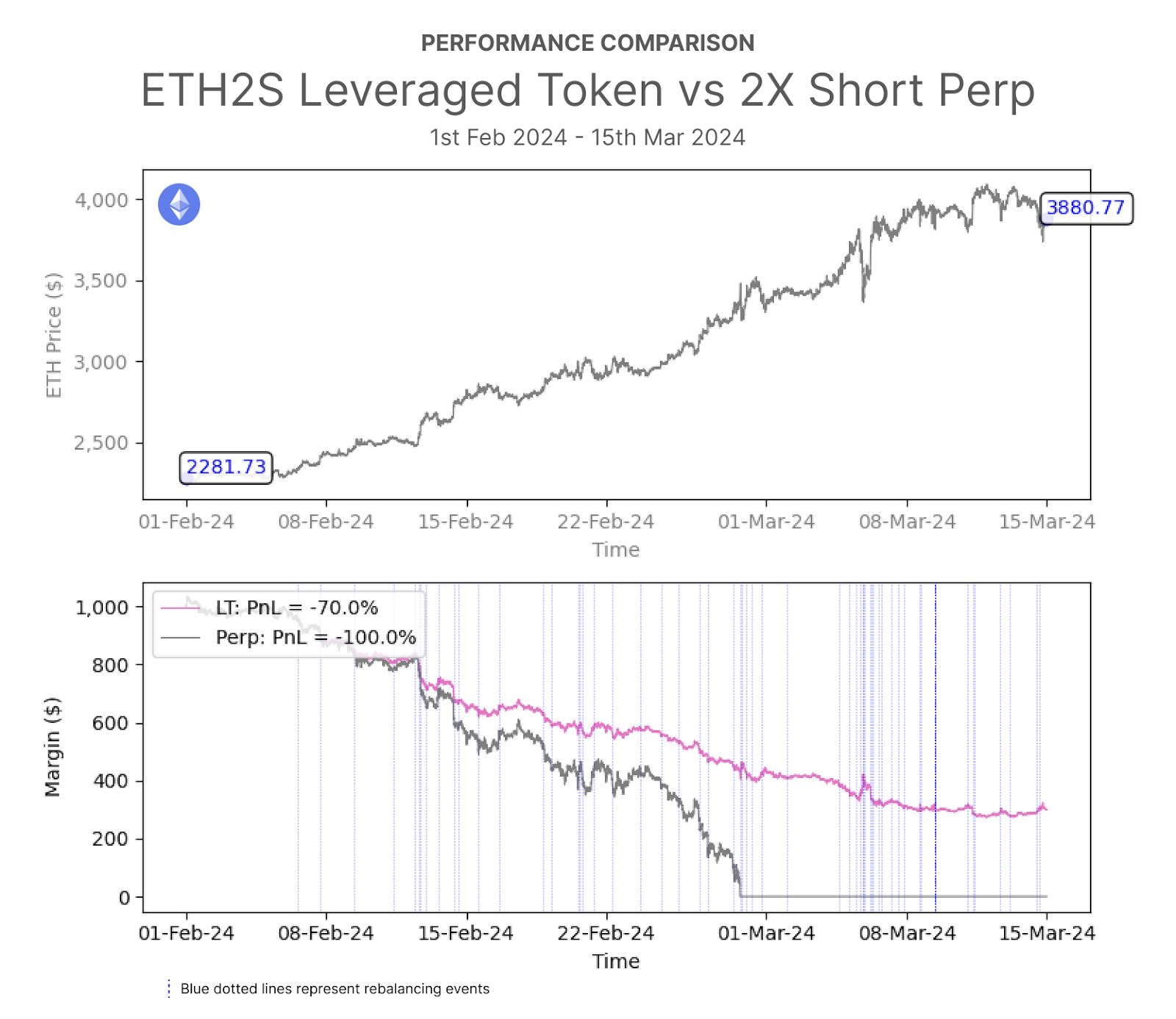

Escenario cuatro: Desarrollo de precios adversos continuos

En escenarios con movimiento continuo de precios adversos, el reequilibrio puede mitigar pero no evitar el impacto en el margen. Si el precio de un activo subyacente se mueve persistentemente contra una posición, el margen de una ficha apalancada inevitablemente decae con el tiempo. Esto resalta la limitación del reequilibrio en la protección de una posición contra las tendencias prolongadas del mercado desfavorable.

La Figura 4 muestra la dinámica de una posición corta durante la apreciación del precio de $ ETH desde febrero hasta mediados de marzo de 2024. La liquidación del futuro perpetuo enfrentó a principios de marzo. En contraste, para el 15 de marzo, el token apalancado todavía había conservado el 30% de su margen. Sin embargo, si esta tendencia ascendente continúa, el margen de la token apalancada decae casi por completo, ilustrando el impacto gradual de los movimientos de precios adversos en las posiciones de token apalancadas.

Conclusión

Las fichas apalancadas y los futuros perpetuos brillan en diferentes condiciones del mercado. Los tokens apalancados superan en los mercados de tendencias gracias a su mecanismo de reequilibrio y ofrecen protección contra la liquidación en movimientos adversos. Sin embargo, esta misma característica conduce a la descomposición de la volatilidad en los mercados planos o volátiles, donde los futuros perpetuos tienden a sobresalir, suponiendo que eviten la liquidación. Si bien los tokens apalancados pueden mitigar las pérdidas en las recesiones, las tendencias adversas prolongadas aún pueden erosionar su margen. Los usuarios deben considerar estas dinámicas, equilibrando el potencial de rendimientos amplificados con los riesgos de la descomposición de la volatilidad y los movimientos del mercado, para elegir el instrumento adecuado para su estrategia.

Descargo de responsabilidad

Este artículo es solo para fines informativos y no pretende ser asesoramiento financiero o de inversión. Todo el contenido refleja las opiniones del autor y no debe verse como recomendaciones de inversión específicas. Los inversores deben hacer su propia diligencia debida o consultar a un asesor profesional antes de tomar decisiones de inversión. El autor no se responsabiliza por ninguna pérdida financiera resultante de opciones de inversión basadas en este artículo.

El modelo utilizado para generar los gráficos excluye las tasas de financiación y las tarifas tanto para tokens apalancados como para futuros perpetuos. Esta exclusión no debería afectar notablemente la comparación de rendimiento.

Las fichas apalancadas y los futuros perpetuos representan dos enfoques distintos para lograr la exposición apalancada. En el corazón del comportamiento único de las fichas apalancadas se encuentra su mecanismo de reequilibrio, diseñado para mantener el apalancamiento dentro de un rango objetivo. Esto contrasta con futuros perpetuos, donde el issue de apalancamiento fluctúa en conjunto con los movimientos de precios del activo subyacente.

Pero más allá de la mecánica, ¿cómo les va a estos instrumentos en el mundo actual? ¿Qué escenarios favorecen el rendimiento de uno sobre el otro? Y lo que es más importante, ¿cómo se puede usar este conocimiento para seleccionar el instrumento más apropiado para sus necesidades?

Este artículo profundiza en estas preguntas examinando varios escenarios de precios históricos y comparando directamente los resultados. El objetivo es iluminar los matices de cada opción, ayudando a los usuarios a tomar decisiones informadas en el panorama evolutivo de los productos defi apalancados.

Escenario uno: mercados de tendencias

Los mercados de tendencias, caracterizados por movimientos de precios claros y consistentes hacia arriba o hacia abajo, proporcionan un excelente ejemplo del comportamiento distintivo entre los tokens apalancados y los futuros perpetuos. Las instancias recientes de tales tendencias incluyen el Rally Solana, donde su valor aumentó de $ 20 a $ 200, y el Rally de Bitcoin, con su precio aumentando de $ 27,000 a $ 73,000, los cuales se desarrollaron entre octubre de 2023 y marzo de 2024.

En la Figura 1, la comparación de rendimiento entre el token apalancado (línea rosa) y el futuro perpetuo (línea gris) demuestra una clara ventaja para el token apalancado. El mecanismo subyacente responsable de este rendimiento superior es el proceso de reequilibrio, marcado por líneas verticales azules. El reequilibrio ajusta automáticamente el valor nocional de la posición, esencialmente el tamaño complete de la exposición apalancada, cada vez que el issue de apalancamiento alcanza un umbral específico. Este ajuste conduce a una mayor exposición, lo que a su vez amplifica los rendimientos a medida que el precio continúa aumentando.

En este ejemplo en explicit, el issue de apalancamiento del futuro perpetuo había disminuido de 2x a 1.06x con un nocional de $ 18,399 para el 18 de marzo. El issue de apalancamiento del token apalancado, por otro lado, permaneció alrededor de 2.02x con una nocional de $ 96,144, mostrando los beneficios potenciales de los tokens apalancados en estas condiciones del mercado.

Escenario dos: movimientos de precios que desencadenan liquidaciones

En contraste con el comportamiento de los tokens apalancados en el escenario uno, su rendimiento durante los movimientos de precios adversos revela una ventaja diferente. En tales escenarios, el mecanismo de reequilibrio disminuye el valor nocional, lo que lleva a una exposición apalancada reducida. Esto mitiga significativamente el riesgo de liquidación al disminuir la exposición durante las recesiones.

Los futuros perpetuos, sin embargo, no comparten esta característica de reequilibrio. Exhiben un issue de apalancamiento fluctuante hasta que el mercado alcance un precio de liquidación.

La Figura 2 ilustra tal escenario. La disminución del precio de $ enlace durante la primera semana de enero de 2024 condujo a la liquidación del futuro perpetuo poco después de que se abriera el puesto.

Por el contrario, el token apalancado, aunque experimentar un margen disminuye related al del futuro perpetuo, se sometió a múltiples reequilibros a lo largo de la recesión. Estas acciones de reequilibrio redujeron efectivamente la cantidad de fondos prestados, disminuyendo así la exposición apalancada y evitando la liquidación. Este mecanismo permitió que el token apalancado mantuviera su posición durante el período de disminución de los precios, mostrando las capacidades de gestión de riesgos inherentes a la estructura de los tokens apalancados.

Escenario tres: movimientos de precios planos y volátiles

Los dos primeros escenarios proporcionaron información sobre las condiciones del mercado donde los tokens apalancados tienden a superar a los futuros perpetuos. Sin embargo, el reequilibrio también introduce un posible inconveniente en ciertos entornos de mercado. Específicamente, en los mercados caracterizados por movimientos de precios planos o volátiles, donde la necesidad de reequilibrio frecuente, tanto para la nivelación y la nivelación descendente, puede dar lugar a lo que se conoce como descomposición de la volatilidad. La fundación matemática subyacente a este proceso se explica en el funcionario Documentación de Synthetix Bajo la sección “Decadencia de volatilidad”.

Los futuros perpetuos no enfrentan este problema y generalmente superan los tokens aprovechados en estas condiciones del mercado, dado que no se liquidan.

La Figura 3 muestra un escenario de movimiento continuo lateral y alta volatilidad en el precio de $ enlace. Demuestra claramente el margen de depreciación del token apalancado con el tiempo, lo que lleva a un bajo rendimiento en comparación con el contrato de futuros perpetuo. El impacto de la descomposición de la volatilidad en el token apalancado se intensificaría aún más por factores de apalancamiento más altos, destacando los desafíos que enfrentan los tokens aprovechados en los mercados volátiles sin dirección.

Escenario cuatro: Desarrollo de precios adversos continuos

En escenarios con movimiento continuo de precios adversos, el reequilibrio puede mitigar pero no evitar el impacto en el margen. Si el precio de un activo subyacente se mueve persistentemente contra una posición, el margen de una ficha apalancada inevitablemente decae con el tiempo. Esto resalta la limitación del reequilibrio en la protección de una posición contra las tendencias prolongadas del mercado desfavorable.

La Figura 4 muestra la dinámica de una posición corta durante la apreciación del precio de $ ETH desde febrero hasta mediados de marzo de 2024. La liquidación del futuro perpetuo enfrentó a principios de marzo. En contraste, para el 15 de marzo, el token apalancado todavía había conservado el 30% de su margen. Sin embargo, si esta tendencia ascendente continúa, el margen de la token apalancada decae casi por completo, ilustrando el impacto gradual de los movimientos de precios adversos en las posiciones de token apalancadas.

Conclusión

Las fichas apalancadas y los futuros perpetuos brillan en diferentes condiciones del mercado. Los tokens apalancados superan en los mercados de tendencias gracias a su mecanismo de reequilibrio y ofrecen protección contra la liquidación en movimientos adversos. Sin embargo, esta misma característica conduce a la descomposición de la volatilidad en los mercados planos o volátiles, donde los futuros perpetuos tienden a sobresalir, suponiendo que eviten la liquidación. Si bien los tokens apalancados pueden mitigar las pérdidas en las recesiones, las tendencias adversas prolongadas aún pueden erosionar su margen. Los usuarios deben considerar estas dinámicas, equilibrando el potencial de rendimientos amplificados con los riesgos de la descomposición de la volatilidad y los movimientos del mercado, para elegir el instrumento adecuado para su estrategia.

Descargo de responsabilidad

Este artículo es solo para fines informativos y no pretende ser asesoramiento financiero o de inversión. Todo el contenido refleja las opiniones del autor y no debe verse como recomendaciones de inversión específicas. Los inversores deben hacer su propia diligencia debida o consultar a un asesor profesional antes de tomar decisiones de inversión. El autor no se responsabiliza por ninguna pérdida financiera resultante de opciones de inversión basadas en este artículo.

El modelo utilizado para generar los gráficos excluye las tasas de financiación y las tarifas tanto para tokens apalancados como para futuros perpetuos. Esta exclusión no debería afectar notablemente la comparación de rendimiento.

{kind=link}