Obtenga los mejores análisis e información criptográfica basados en datos cada semana:

Por: Tanay Ved

A medida que concluimos 2024, un año que contrasta marcadamente con el invierno criptográfico de 2022, nos gustaría hacer una pausa y recordar un año trascendental para la industria criptográfica. 2024 fue uno de los años más trascendentales en la historia de las criptomonedas en múltiples frentes, comenzando con el lanzamiento de los ETF de Bitcoin y concluyendo con Bitcoin cruzando los 100.000 dólares después de las elecciones. En esta edición especial de Coin Metrics Estado de la crimsonrevisamos los principales desarrollos que dieron forma a la industria de activos digitales en 2024 a través de una lente basada en datos.

Fuente: Tasas de referencia de Coin Metrics, intradía

Impulsado por el éxito explosivo de los ETF de Bitcoin en enero, el mercado de las criptomonedas experimentó una fuerte fase de crecimiento en el primer trimestre, con Bitcoin alcanzando nuevos máximos históricos de 73.000 dólares. Lo que siguió fue un período de consolidación más tranquilo, caracterizado por catalizadores moderados y importantes redistribuciones de la oferta por parte de los principales participantes del mercado. Ahora, a medida que 2024 llega a su fin, el optimismo ha regresado, impulsado por una administración estadounidense pro-cripto y el inicio de un ciclo de recortes de tasas.

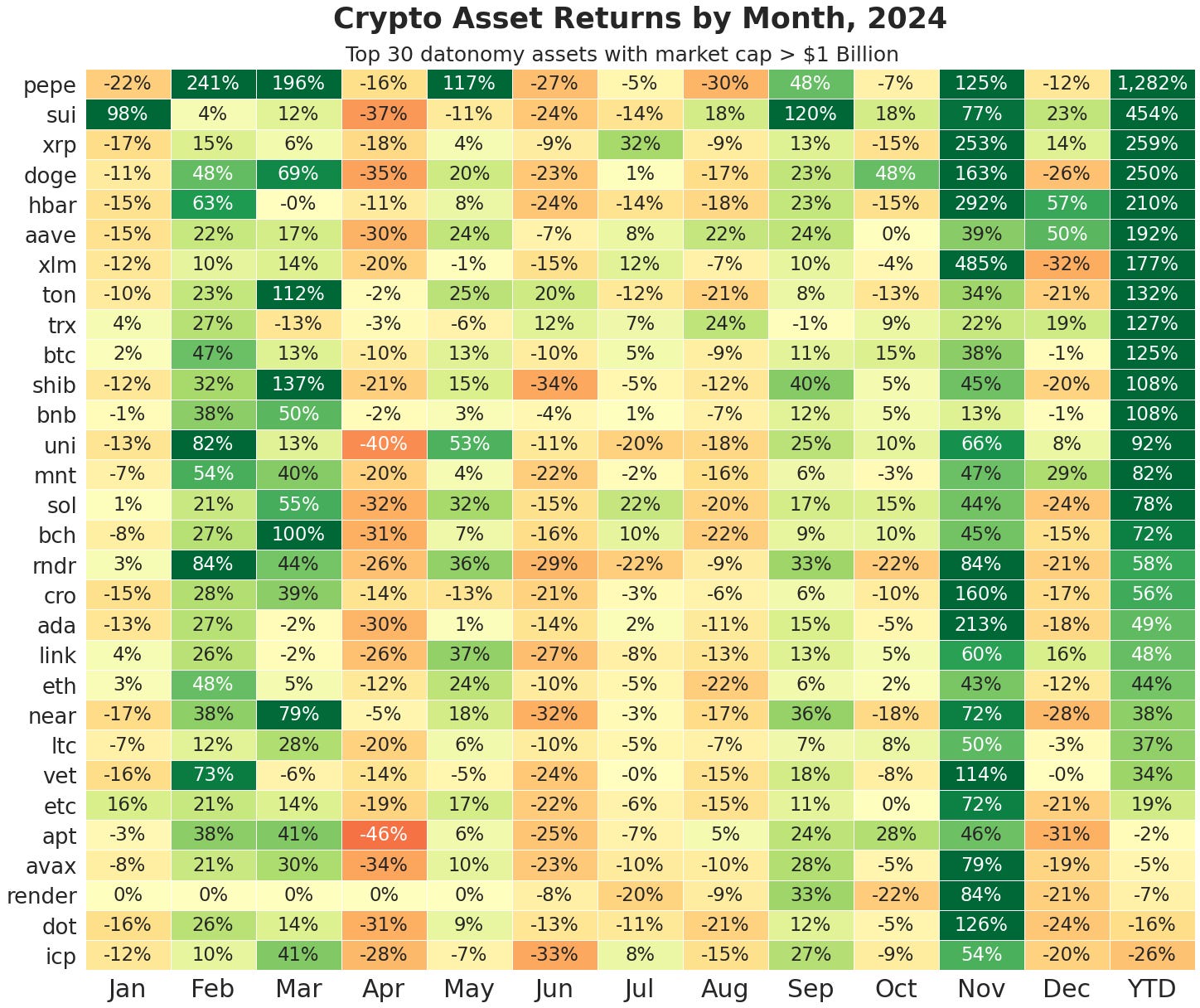

Fuente: Tasas de referencia de Coin Metrics, datonomíaMT (A partir del lunes 23 de diciembre)

Sin lugar a dudas, Bitcoin (BTC) ocupó un lugar central este año, superando a las clases de activos tradicionales y criptoactivos con una ganancia del 125% en lo que va del año. Solana (SOL) lideró el mercado varias veces este ciclo, terminando el año con un 78% más, mientras que Ethereum (ETH) continuó con su relativo bajo rendimiento, aumentando un 44% durante el año.

El gráfico anterior ilustra los 30 principales criptoactivos en la datonomía.MT universo, con una capitalización de mercado de más de mil millones de dólares. Memecoins como DOGE y PEPE captaron una atención generalizada impulsada por la exuberancia minorista, mientras que las “monedas Dino” como Ripple (XRP) y Stellar (XLM) protagonizaron un regreso inesperado. Las capas 1 alternativas como Sui (SUI) y los protocolos DeFi de primera línea establecidos como Aave también ganaron terreno, lo que refleja el sentimiento de los inversores y las rotaciones temáticas que dieron forma al mercado en 2024.

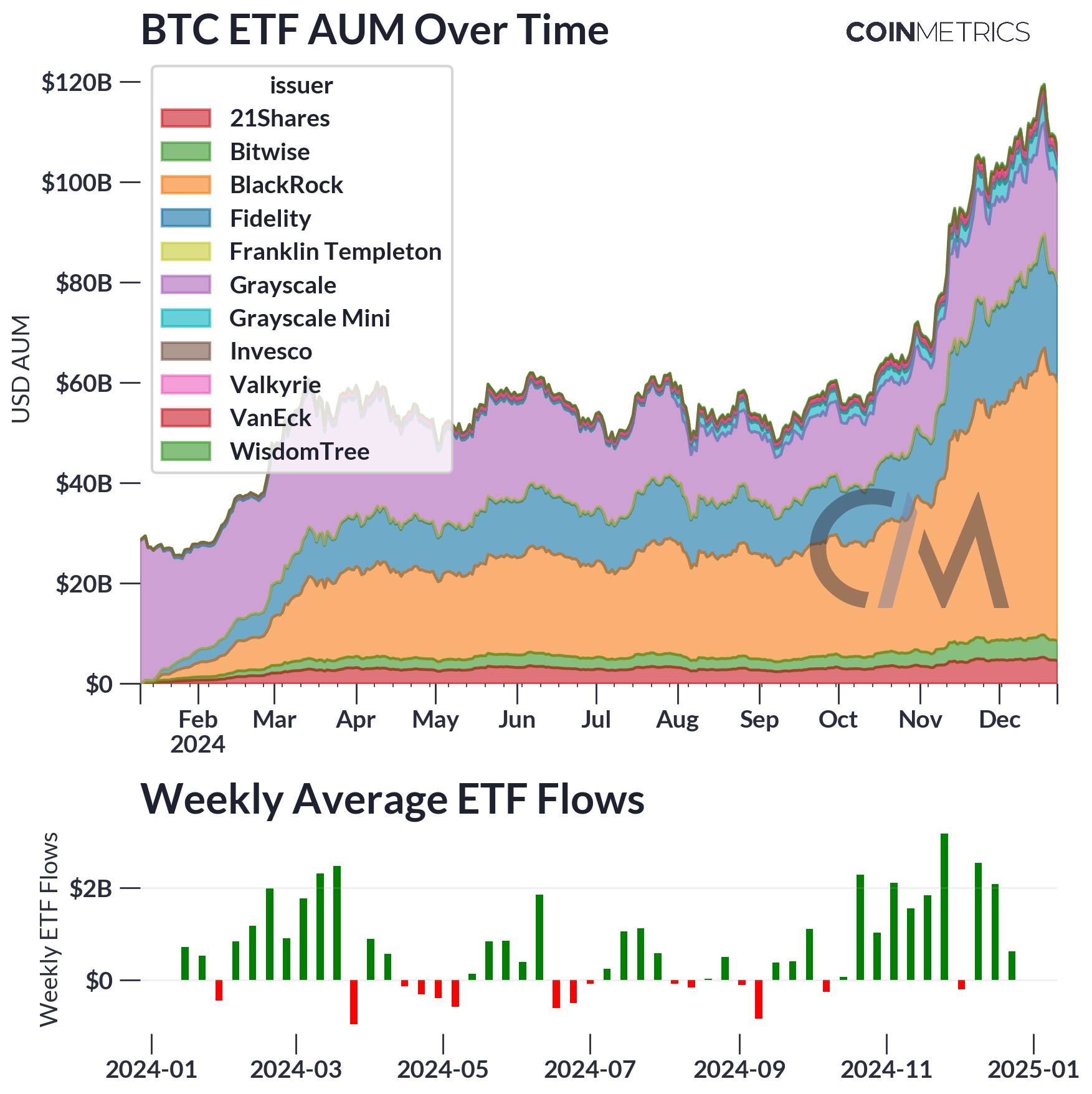

La llegada de los ETF spot de Bitcoin marcó el comienzo de una gran ola de adopción y abrió las compuertas a Wall Road. Los activos bajo gestión (AUM) de los 11 emisores superan ahora los 105.000 millones de dólares, con más de 1,2 millones de bitcoins en poder de los vehículos. Esto equivale al 5,6% de la oferta precise de Bitcoin y la demanda de los balances corporativos acelera aún más el ritmo al que se absorbe la oferta. En menos de un año desde su lanzamiento, los ETF spot de Bitcoin han experimentado fuertes flujos, consolidando su posición como el debut más exitoso de cualquier categoría de ETF en la historia.

Los flujos semanales ilustran una acumulación constante, con semanas pico que exceden los $2 mil millones en adiciones netas, aunque se observaron salidas ocasionales durante las consolidaciones del mercado en los meses de verano.

Fuente: Laboratorios de métricas de monedas

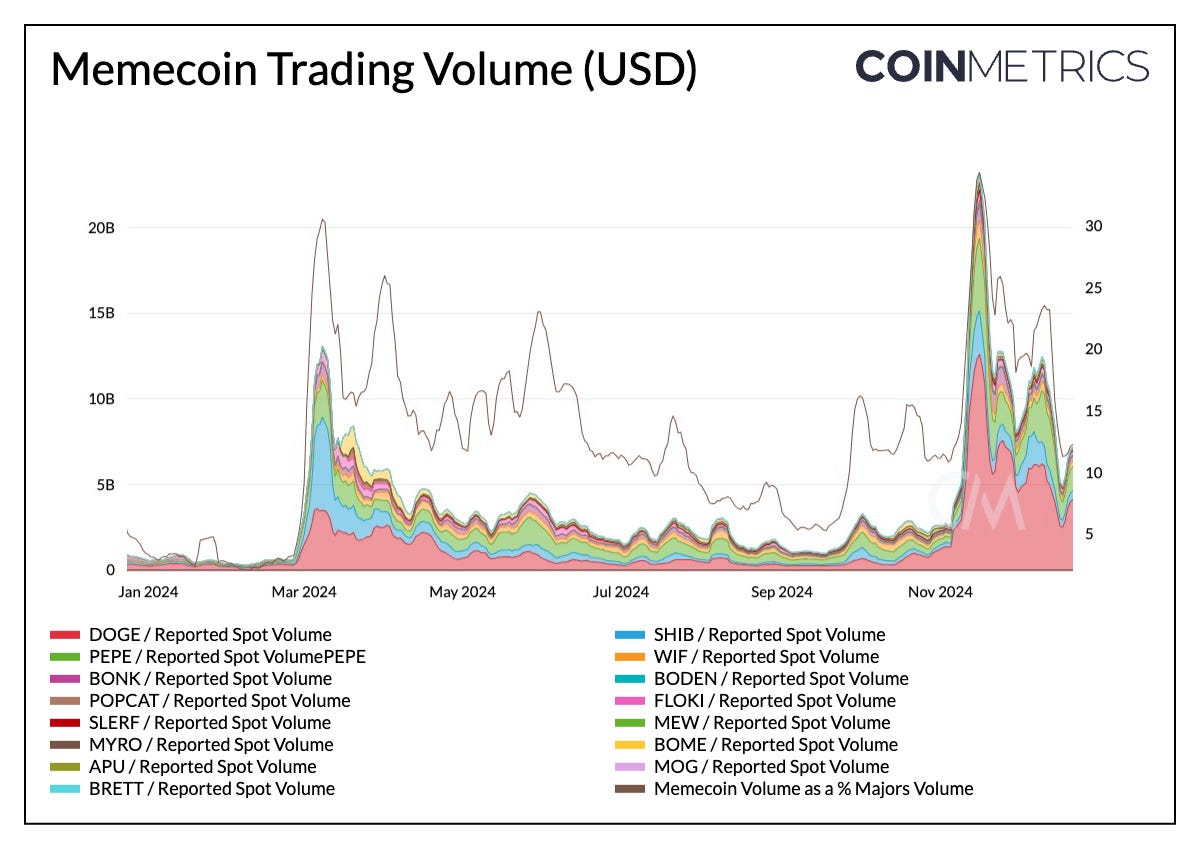

Paralelamente a esta adopción institucional impulsada por Bitcoin que impulsó al mercado normal al alza, las memecoins comenzaron a atraer una enorme participación psychological, lo que llevó a una tendencia alcista impulsada por los extremos del espectro de riesgo. A principios de marzo, el volumen de operaciones al contado de monedas meme alcanzó los 13.000 millones de dólares, mientras que la capitalización de mercado de las principales monedas meme alcanzó los 60.000 millones de dólares.

Fuente: Fuente de datos del mercado de Coin Metrics

Si bien las memecoins establecidas y de gran capitalización experimentaron un impulso, la mayor parte de la actividad provino de una gran explosión de monedas meme recién lanzadas en Solana. Una plataforma llamada pump.enjoyable se convirtió en el epicentro de la explosión de las memecoins en el primer trimestre, facilitando la creación de más de 75.000 tokens y empujando billeteras activas en Solana a un récord entonces de 2,06 millones. Si bien estos altos niveles de actividad no se mantuvieron, las monedas meme regresaron, con volúmenes que eclipsaron los 23 mil millones de dólares en noviembre. Las nuevas plataformas de agentes de IA, como Virtuals on Base, han inyectado nueva energía a este fenómeno.

Fuente: Coin Metrics Community Knowledge Professional

Marzo también marcó un hito importante para Ethereum con el despliegue de EIP-4844 como parte del dencun mejora. Poco después, los rollups de Ethereum Layer-2 adoptaron un nuevo mercado de tarifas para transacciones de blobs en paralelo a la crimson principal. Esto sentó las bases para que Ethereum escale la ejecución con la ayuda de Layer-2 como Base, Optimism y Arbitrum, al tiempo que scale back el costo de liquidación en Layer-1, lo que hace que las transacciones en la crimson sean más asequibles. La demanda de blobs ha sido sólida, y Ethereum alcanzó constantemente su capacidad objetivo de tres blobs por bloque solo siete meses después del lanzamiento.

Si bien esto ha hecho que el ecosistema Ethereum sea más accesible, podría decirse que ha obstaculizado la acumulación de valor de ETH debido a las tarifas reducidas de la Capa 1, al tiempo que ha contribuido a una experiencia de usuario más fragmentada. Sin embargo, no hay signos de agotamiento en el espacio, ya que las Layer-2 están siendo impulsadas por importantes bolsas de valores como Kraken & Uniswap, Deutsche Financial institution y un conglomerado multinacional (Sony), con aumentos en la capacidad de blobs en el horizonte.

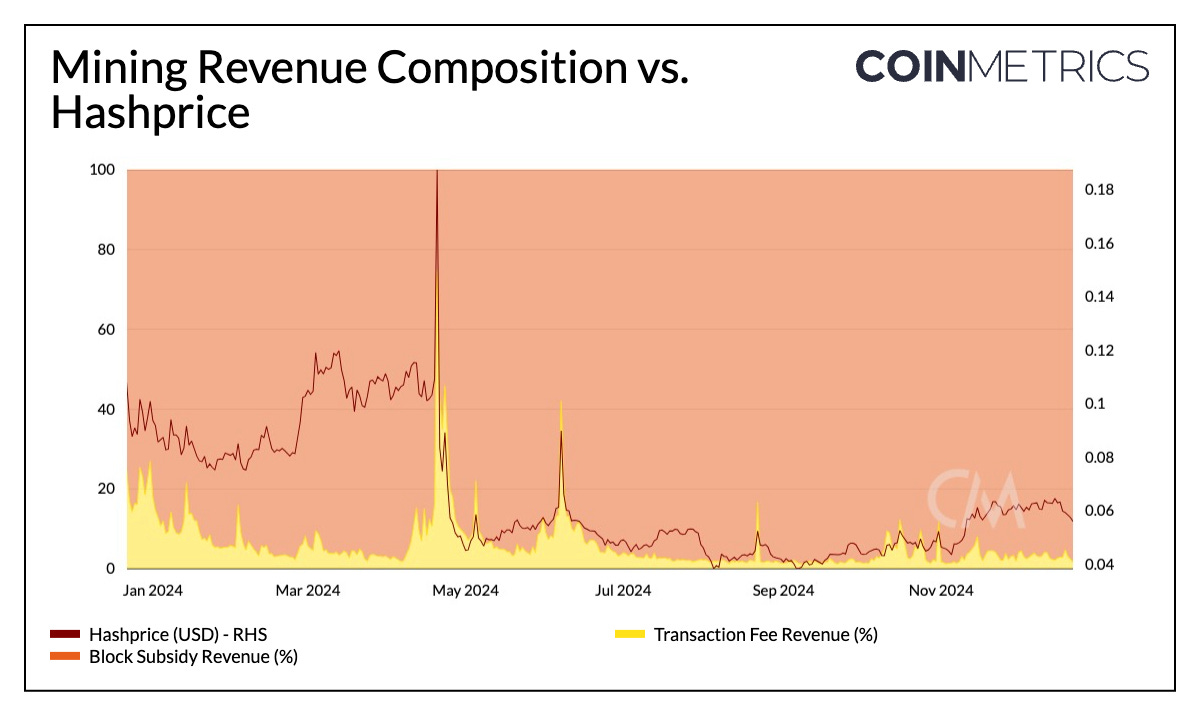

El segundo trimestre se caracterizó por un período de consolidación, en el que el mercado se vio limitado por la falta de catalizadores. En abril, Bitcoin experimentó su evento cuatrienal de reducción a la mitad, reduciendo la emisión diaria de BTC de 900 a 450 BTC. Como suele ocurrir con las reducciones a la mitad, esto presentó un punto de inflexión para la industria minera, lo que obligó a los mineros a adaptarse a la disminución de los subsidios en bloque. El evento impulsó actualizaciones hacia {hardware} ASIC más eficiente, desencadenó una mayor consolidación en el sector minero e impulsó a algunos mineros a reutilizar su infraestructura para centros de datos de IA para diversificar los flujos de ingresos.

Como se muestra en el cuadro a continuación, las tarifas de transacción se convirtieron en un componente clave de los ingresos mineros, compensando parcialmente la disminución de los subsidios en bloque. A pesar de esto, el precio normal del hash (ingresos diarios en USD por TH/s) siguió bajo presión, lo que refleja la creciente dependencia de los mineros de la actividad de la crimson para su sostenibilidad.

Fuente: Coin Metrics Community Knowledge Professional

A estos desafíos se sumaron presiones adicionales de oferta. Uno de los más notables fue la tan esperada distribución de activos de la quiebra de Mt. Gox, en la que miles de BTC volvieron a entrar al mercado. De manera comparable, la venta por parte del gobierno alemán de más de 50.000 BTC incautados en investigaciones criminales se sumó a la presión de venta, exacerbando la dinámica del lado de la oferta. A pesar de esta confluencia de ventas, la liquidez de Bitcoin demostró ser resistente y absorbió la oferta sin grandes perturbaciones para la estabilidad del mercado. De cara al futuro, las presiones de venta pueden disminuir, ya que los acreedores de FTX recibirán distribuciones de efectivo en 2025 que podrían volver a ingresar al mercado.

Ubicuamente reconocida como “la aplicación asesina de las criptomonedas”, la importancia world de las monedas estables comenzó a extenderse más allá de la industria de las criptomonedas. Las monedas estables continuaron exportando el dólar en todo el mundo, cruzando un complete 210 mil millones de dólares en oferta. USDT (138 mil millones de dólares) y USDC (42 mil millones de dólares) siguieron siendo los jugadores dominantes, mientras que la mayor parte del suministro de monedas estables se inclinó a favor de la crimson Ethereum, con 122 mil millones de dólares en suministro de monedas estables. En complete, las monedas estables facilitaron 1,4 billones de dólares en volúmenes de transferencias mensuales (ajustados) en noviembre.

Si bien se ha explorado ampliamente el papel de las monedas estables como medio de intercambio y depósito de valor en las economías emergentes, el impulso en torno a su utilidad en la infraestructura de pagos y servicios financieros se aceleró con la adquisición de Bridge por parte de Stripe. Además, con el 99% de las monedas estables vinculadas al USD y casi $100 mil millones invertidos directamente en bonos del Tesoro de EE. UU. por Tether y Circle, también solidificaron su posición como vehículos clave para preservar el dominio del dólar a escala world.

Fuente: Atestaciones de Tether & Circle

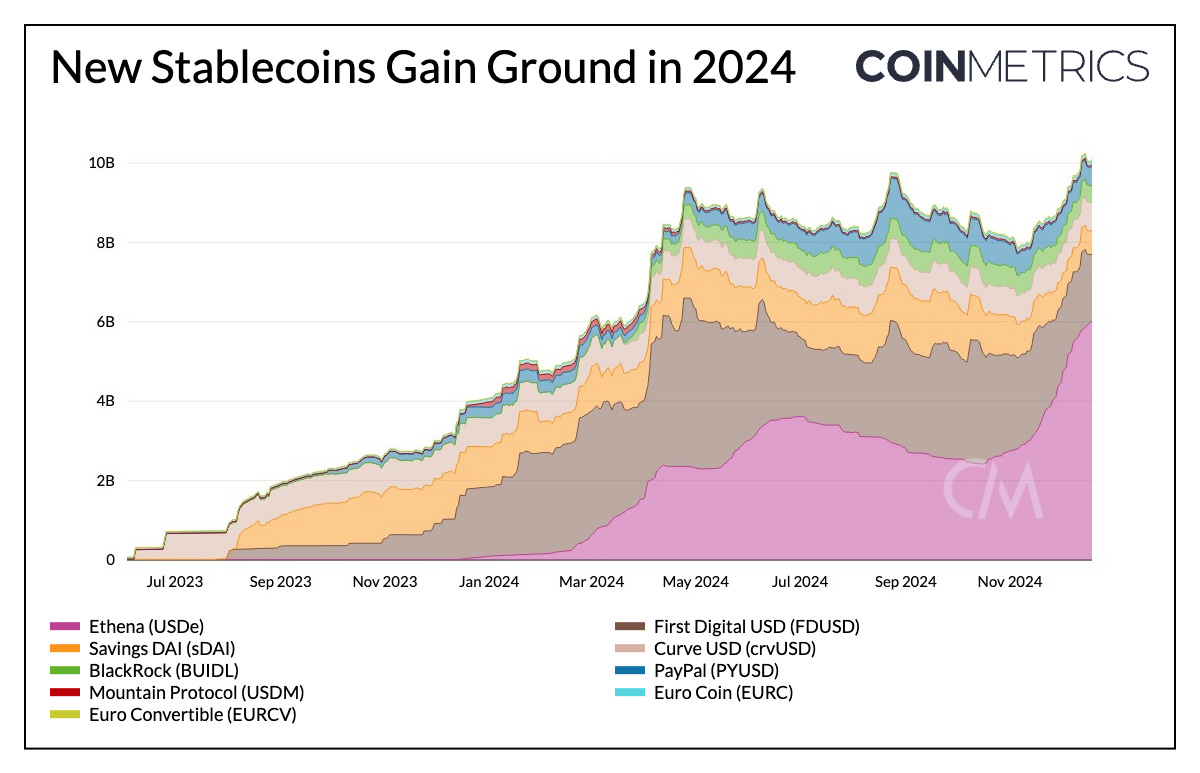

Paralelamente, BlackRock entró en el espacio de la tokenización y lanzó el BlackRock USD Institutional Digital Liquidity Fund (BUIDL), que invierte en activos equivalentes al dólar, como efectivo y letras del Tesoro de Estados Unidos. BUIDL alcanzó rápidamente un suministro de 500 millones, haciendo crecer el panorama de valores tokenizados en cadenas de bloques públicas. El ecosistema se expandió en 2024, ofreciendo monedas estables con diferentes perfiles de riesgo, liquidez, garantías y mecanismos de ahorro. El USDe de Ethena se destacó, creciendo de 91 millones de dólares a 6 mil millones de dólares en capitalización de mercado para convertirse en la tercera moneda estable más grande al aprovechar las tasas de financiación positivas durante las tendencias alcistas del mercado para ofrecer rendimientos atractivos a los tenedores. Mientras tanto, First Digital USD (FDUSD) ganó prominencia como fuente de liquidez y moneda de cotización ampliamente utilizada en las bolsas.

La atención regulatoria sobre las monedas estables se intensificó, lo que refleja su creciente importancia en el sistema financiero world. La Unión Europea implementó requisitos específicos para las monedas estables bajo la regulación de Mercados de Criptoactivos (MiCA), que ha comenzado a remodelar el sector de las monedas estables vinculado a Europa.

Fuente: Coin Metrics Community Knowledge Professional

Las elecciones presidenciales de EE. UU. de 2024 tuvieron un profundo impacto en los mercados de activos digitales, impulsando a BTC por encima de los 100.000 dólares por primera vez. Monedas especializadas (incluidas monedas de memes y de privacidad) y plataformas de contratos inteligentes en la datonomía de Coin MetricsMT El universo fueron sectores destacados, con retornos del 129% y 84% desde las elecciones, respectivamente.

Fuente: Datonomía de Coin MetricsMT

Antes de las elecciones, también fuimos testigos del surgimiento de mercados de predicción como Polymarket, que desempeñó un papel basic en la captura de inteligencia colectiva para los resultados electorales. En su apogeo, Polymarket cruzó un interés abierto de 450 millones de dólares. Si bien la actividad en la plataforma ahora ha disminuido, mostró la utilidad y el potencial de los mercados de información en las cadenas de bloques públicas.

El optimismo del mercado aumentó después de las elecciones, impulsado por la postura de la administración a favor de las criptomonedas, una marcada desviación de los obstáculos regulatorios del régimen anterior de la SEC. La demanda de ETF y bonos del tesoro corporativo impulsó el repunte, y las tenencias de MicroStrategy alcanzaron 444.262 BTC, financiadas por sus ofertas de acciones y bonos convertibles. El interés institucional alcanzó nuevos máximos en mercados de derivadoscomo se refleja en el interés abierto récord de futuros de Bitcoin de 22.700 millones de dólares en CME de un complete de más de 52.000 millones de dólares, junto con el lanzamiento de ETF basados en opciones.

Fuente: Fuente de datos del mercado de Coin Metrics

A pesar de este impulso, persisten incertidumbres con respecto a la implementación y el cronograma de políticas favorables a las criptomonedas. Si bien hay indicios claros de un cambio hacia un entorno regulatorio más favorable, incluido el nombramiento de defensores de las criptomonedas para puestos clave como presidente de la SEC y zar de las criptomonedas, los marcos regulatorios específicos siguen sin estar claros. La exuberancia del mercado también se ha visto atenuada por las expectativas revisadas de recortes de las tasas de interés, lo que deja a los participantes cautelosamente optimistas de cara a 2025.

Sin embargo, 2024 nos deja una base sólida: la introducción de ETF de Bitcoin al contado, la aceleración de la adopción de monedas estables, avances significativos en la infraestructura y las aplicaciones en cadena, y una administración pro-cripto que asume el cargo al inicio de un ciclo de reducción de tasas. A medida que avanzamos hacia el próximo año, permanezcan atentos a nuestras Perspectiva criptográfica 2025 informe, donde exploraremos temas y tendencias clave que darán forma al año que viene.

Encuentra nuestro semanario Estado de la Purple (SOTN) & Estado del Mercado (SOTM) boletines sobre nuestro perspectivas página. Como siempre, si tiene algún comentario o solicitud, por favor háganoslo saber aquí.

El estado de la crimson de Coin Metrics es una vista semanal imparcial del mercado de cifrado informada por nuestra propia crimson (en cadena) y datos del mercado.

Si desea recibir el estado de la crimson en su bandeja de entrada, suscríbase aquí. Puede ver números anteriores de State of the Community aquí.

{kind=link}