Este número de Dose of DeFi es presentado por:

No es necesario abrir cinco pestañas para realizar una operación informada. Oku tiene análisis avanzados, órdenes limitadas y gráficos TradingView, todo en un solo lugar para la mejor experiencia DEX. Sitio net & Gorjeo

Los prestamistas de DeFi salieron magullados de la masacre del mercado de 2022, pero aún funcionando (lo que no se puede decir de sus hermanos CeFi). Justo cuando los criptomercados se desplomaban y la demanda de apalancamiento se desplomaba, la Reserva Federal se sumó al dolor de los prestamistas de DeFi a través de su campaña de aumento de tasas más agresiva hasta la fecha, minando la demanda de los modestos rendimientos de DeFi. Y luego, en marzo de 2023, la caída del SVB y la desvinculación del USDC amenazó con hundir todos los protocolos de préstamos.

Un año después y ese miedo ha desaparecido; Los prestamistas DeFi están floreciendo. Las tasas en cadena ahora se parecen más a las de TradFi (gracias a algunos empujones de Maker), y una nueva cosecha de productos innovadores ha ampliado la base de garantías y diversificado las ofertas de riesgo, algo que ciertamente continuará.

Si bien el comercio de DeFi lucha colectivamente por ofrecer un producto más competitivo que CeFi, los préstamos DeFi ya han superado a CeFi y ofrecen más potencial para crecer en los mercados principales con mayores rendimientos. Gracias a tasas más altas, los protocolos de préstamos DeFi están experimentando una explosión de ingresos en cadena que se reinvertirán nuevamente para expandirse a nuevos mercados. No esperamos un alza en el mercado alcista, sino más bien un alejamiento del DeFi del entorno de tasas de interés cero hacia un nuevo período de mayores ingresos y atractivo más amplio.

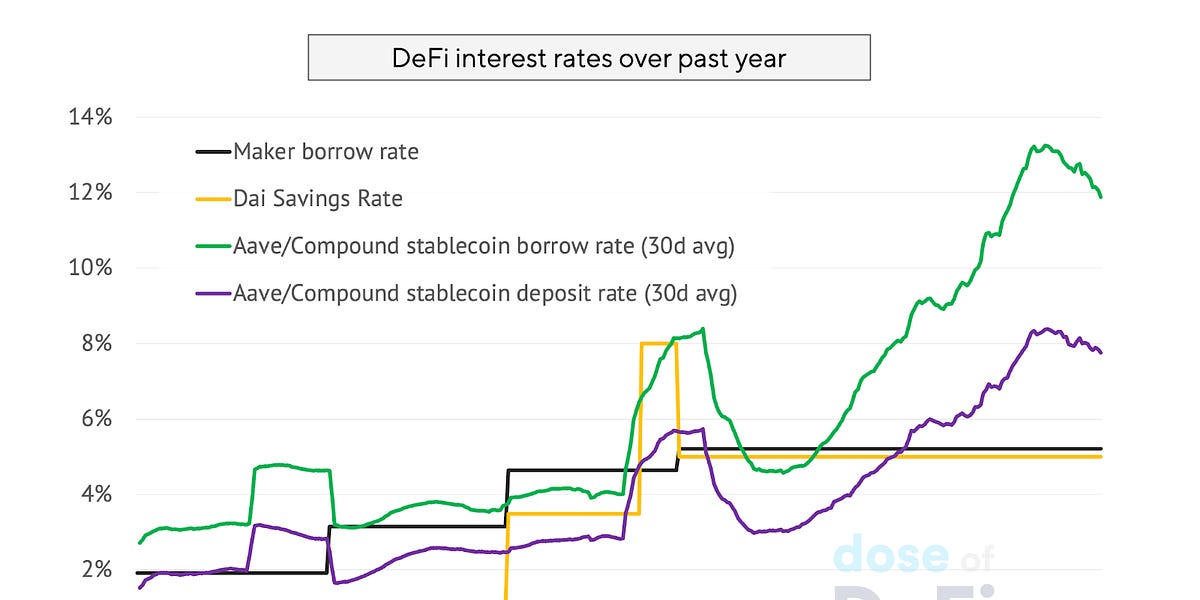

Las tasas subieron de manera constante a lo largo de 2023, impulsadas por dos fuerzas: la mayor demanda de apalancamiento a medida que los mercados se calentaban y el rendimiento del mundo actual que se incorporaba a la cadena. MakerDAO lideró la carga con tasas más altas cuando votó a favor de aumentar la tasa de endeudamiento para sus bóvedas en la primavera, a pesar de que la demanda de endeudamiento period tibia. A diferencia de Compound y Aave, donde las tasas de interés las fija la demanda del mercado, Maker tiene management complete sobre la tasa de interés que emite para los préstamos Dai.

Maker no estaba aumentando las tasas sólo para imponerlas a los prestatarios. Las tasas de interés más altas le permitieron elevar la tasa de ahorro Dai, primero al 3,33% y luego al 5% (donde permanece por ahora).

El crecimiento de los activos del mundo actual (RWA) en MakerDAO trajo tasas de TradFi más altas a DeFi y redujo en gran medida su exposición a las monedas estables. A veces se burlaban burlonamente de Dai llamándolo “USDC envuelto”, pero este ya no es el caso. A principios de 2023, el 63% de Dai estaba respaldado por USDC u otra moneda estable. Un avance rápido hasta el día de hoy, y ese número es del 12%. Ha sido reemplazado por activos del mundo actual (principalmente letras del Tesoro), que están rindiendo más del 5%. Esto implica mucha complejidad fuera de la cadena al intercambiar USDC en el Módulo de estabilidad de clavijas para letras del Tesoro y pagos por goteo al protocolo en Dai, pero escala mejor que la garantía criptográfica.

A lo largo de 2023, Maker mantuvo su liderazgo en el mercado de préstamos de ETH por delante de Aave. En 2021, Aave se benefició de una agresiva estrategia de incorporación de garantías. Esto les funcionó bien en la transición a ETH apostado, y su ventaja de ser pioneros les permitió bloquear los efectos de la crimson de liquidez. Tiene más ETH apostado que Maker. ETH apostado representa 59% de la garantía basada en ETH de Aaveen comparación con 42% para el fabricante. Compound se perdió el mercado de ETH apostado, pero sigue ocupando un segundo lugar competitivo (detrás de Aave) en WBTC.

MKR ha liderado el rendimiento simbólico. Sin embargo, su crecimiento destacado se produjo en los últimos meses, gracias a mayores ingresos de los RWA y a la especulación sobre cambios en Endgame (más sobre esto más adelante).

La estrecha dinámica competitiva entre Maker, Aave y Compound (y otros actores más pequeños) ha ayudado a impulsar una ola de innovación continua y lanzamientos de nuevos productos en el sector de préstamos. Esto involucra tanto a jugadores nuevos como a los antiguos. Los desarrollos recientes más interesantes son los siguientes:

Morfo se lanzó en agosto de 2022 y ahora tiene un par de productos diferentes. El Optimizador es un protocolo de préstamos P2P construido sobre Compound y Aave. Empareja a prestamistas y prestatarios directamente y recurre a Compound o Aave. Este mes, Morpho lanzó Morpho Blue, un protocolo con una capa muy delgada de gobernanza y dependencias fuera de la cadena. En lugar de depender de la gobernanza del protocolo central para gestionar los riesgos crediticios. Morpho Blue no tiene permiso en la capa base, pero los grupos de préstamos pueden ser curado por proveedores de servicios DeFi como Bloque Analítica, asadoro B. Protocolo. También ofrece ratios préstamo-valor (LTV) más altos debido a una mayor eficiencia del capital.

ajña recién lanzado este mes. Tiene una gobernanza aún más minimizada que Morpho y también cuenta con un diseño que no es Oracle, además de poder aceptar cualquier ERC20 o NFT como garantía. Utiliza una cartera de pedidos interna para posiciones de préstamo, lo que significa que los usuarios establecen un precio de mercado para lo que su garantía podría cubrir. Ajna podría considerarse como un “orden límite que devenga intereses sobre el activo prestado”. No es muy suitable con las normas, pero su flexibilidad significa que otros podrían construir primitivas sobre Ajna para facilitar el acceso a usuarios menos sofisticados.

GHO y crvUSD son nuevas monedas estables de Aave y Curve respectivamente. GHO sigue siendo pequeño (capitalización de mercado: 35 millones de dólares) y ha tenido problemas con la gestión de la vinculación. Sin embargo, todavía es temprano y, dada la posición de Aave en el mercado de préstamos, puede tomar su tiempo construir un ecosistema alrededor de GHO. Presumiblemente, Aave está interesada en replicar el modelo RWA en el que Maker fue pionero. Ese no es el caso de crvUSD. Su ventaja estratégica es que hace que LPing on Curve sea más atractivo y tiene cierta reflexividad como centro de monedas estables. Su innovación clave son sus lentas liquidaciones. ellos solo anunció planes de préstamos adicionales esta semana con codigo ya en github.

Chispa es una bifurcación de Aave v3 que se lanzó como un subDAO de MakerDAO. Está conectado al núcleo Maker a través del Módulo de Depósito Directo (D3M). A diferencia de Compound v2 o Aave, el Protocolo Maker no es un mercado monetario y no presta garantía (utiliza el modelo CDP). Spark es una forma de ofrecer este producto sin dejar de estar conectado al steadiness de Maker. La tasa de préstamo Dai de Spark la establece la gobernanza de MakerDAO (actualmente 5,53%). Ofrece las mejores tasas de endeudamiento porque no depende de su suministro de depósitos Dai. Simplemente puede acuñar nuevos Dai. Spark es solo el comienzo de algunos cambios importantes en MakerDAO que giran en torno al ambicioso plan Endgame. Por ejemplo, Spark será uno de varios “subDAO” que pueden pedir prestado en el steadiness de Maker. Estos subDAO tendrán nuevos tokens que se distribuirán a partir de este año. Maker también recibirá un cambio de marca completo y un nuevo token. La agricultura y el cambio de marca deberían atraer la atención que tanto necesita a DeFi.

Además, los protocolos de préstamo han visto crecimiento significativo en depósitos y endeudamiento en sus implementaciones L2. Las emisiones de tokens son una gran razón para esto, pero es possible que los activos permanezcan después de los incentivos, ya que las tasas de interés de las L2 también son relativamente competitivas con las de Ethereum. Las L2 y las cadenas de bajo costo son muy importantes para la expansión de los prestamistas de DeFi, ya que es la única forma en que pueden avanzar hacia una base de inversores minoristas más masiva.

En DeFi, la dinámica del mercado es más fluida en los préstamos y el éxito parece más dependiente de captar la última ola de preferencias de los inversores. El éxito inicial de Compound se debió al cultivo de COMP, que desató una ola de imitadores. Aave tomó ventaja porque acaparó el mercado de LST.

De cara al futuro, los protocolos de préstamos lucharán a continuación para atraer la próxima avalancha de tokens ETH renovados que se espera que lleguen al mercado con el lanzamiento de Eigenlayer. Discutimos el “ETF-ización del rendimiento de ETH”El año pasado y desde entonces, varios proyectos como Rio, Renzo y Swell ya han anunciado planes para lanzar nuevas formas de ETH tokenizado y renovado. Esto será más complicado que el ETH apostado, donde hay diferentes tokens para el mismo rendimiento (recompensas ETH del protocolo Ethereum). Con los LST renovados, habrá puntuaciones de diferentes tipos de rendimiento con diferentes consideraciones de riesgo. Es possible que el mercado esté más dividido que el ETH con participación de vainilla, donde Lido tiene más del 70% de participación de mercado. Lo más interesante será ver qué tan propicios son los protocolos de préstamo para un endeudamiento recursivo altamente apalancado, dado que los precios de los activos de los LST recomprados estarán altamente correlacionados, incluso si su riesgo no lo está.

El rendimiento es un poderoso motivador para los inversores. Para los curiosos de las criptomonedas, las altas tasas de DeFi pueden ser fáciles de descartar como provenientes de “tokens de gobernanza falsos”. Pero el rendimiento también puede ser puro, como lo demuestra el atractivo del 5% libre de riesgo en TradFi el año pasado. Los prestamistas de DeFi podrían ser la clave para incorporar usuarios más ocasionales de DeFi si pueden ofrecer un rendimiento sostenible. Una cantidad significativa de capital podría fluir únicamente de los usuarios de criptomonedas CeFi, si los rendimientos son atractivos.

El aspecto más prometedor de los prestamistas de DeFi es que están ganando dinero. MakerDAO podría alcanzar los 200 millones de dólares de ingresos este añocon gastos inferiores a 30 millones de dólares. Aave, mientras tanto, puede ver 35 millones de dólares de ingresos anualesmientras El compuesto podría superar los 15 millones de dólares. Estos van a las DAO y pueden reinvertirse en crecimiento y desarrollo de protocolos. Asignar ese capital a entidades que estén alineadas con una estrategia y una misión requerirá una gobernanza eficaz y eficiente. Los protocolos de préstamo han profesionalizado su gestión de riesgos a través de proveedores de servicios como Guantelete, Bloque Analíticay Laboratorios del Caospero necesitarán ampliar este enfoque a otras áreas de gobernanza en el futuro. Los protocolos de préstamo son complejos y requieren coordinación, pero los últimos años han demostrado que el modelo realmente puede escalar y ser un modelo de negocio sostenible.

Producto Bloxroute para ayudar a los validadores a navegar en juegos de sincronización por consenso Enlace

Lo que se necesita para ser un constructor de bloques Enlace

Aori lanza el protocolo MEV de creación de mercado flash en Arbitrum Enlace

Paypal participa en la gobernanza de sobornos de CRV para su moneda estable Enlace

Khlani Community pretende ser una capa de infraestructura de resolución descentralizada Enlace

flujo de pedidos.artwork Enlace

Destinatarios de Optimismo RetroPGF Ronda 3 Enlace

Synthetix lanza perpetuales v3 en Base Enlace

¡Eso es todo! Se agradecen los comentarios. Simplemente presiona responder. Escrito en Nashville, donde todavía me estoy recuperando de la gran nevada de la semana pasada.

La dosis de DeFi está escrita por Chris poderescon ayuda de Denis Suslov y Laboratorio de contenido financiero. Paso la mayor parte de mi tiempo contribuyendo a Central eléctricaun actor del ecosistema para fabricantedao. Todo el contenido tiene fines informativos y no pretende ser un consejo de inversión.

{kind=link}