Obtenga las mejores concepts y análisis de criptografía basados en datos cada semana:

Por: Tanay Ved

Los bonos del activo digital centrado en ETH se están escalando rápidamente, con 2.2M ETH (1.8% de suministro) acumulados en solo dos meses, creando un desequilibrio de demanda de suministro.

Estos bonos del Tesoro están adoptando un enfoque activo en la cadena, con el objetivo de implementar capital a través de la participación y defi para mejorar los rendimientos al tiempo que respalda la seguridad y la liquidez de la crimson.

Mientras aún está en la fase de acumulación, una mayor participación en la cadena podría fortalecer la liquidez y la seguridad de Ethereum, pero también aumentar su exposición a los riesgos del Tesoro corporativo.

Los bonos del Tesoro de Activos Digitales (DATS), o compañías públicas que acumulan activos criptográficos como BTC o ETH en sus balances corporativos, han surgido como un nuevo canal para el acceso al mercado. El lanzamiento 2024 de SPOT ETF desbloqueó una ola de demanda de inversores que anteriormente no podían tener BTC y ETH a través de la custodia directa. Del mismo modo, los bonos de activos digitales proporcionan exposición a estos activos y sus ecosistemas a través de la equidad que se negocia públicamente, con la capacidad de recaudar y desplegar capital estratégicamente.

Anteriormente profundizamos en Michael Saylor’s Libro de jugadas de estrategiarecaudando fondos a través de la equidad y la emisión de deuda convertible para acumular más de 628,000 BTC (2.9% de la oferta de Bitcoin). Una ola de empresas en todo el mundo, desde Marathon Digital hasta Metaplanet de Japón, ha seguido su ejemplo, proporcionando efectivamente a los accionistas exposición amplificada o “apalancada” a BTC. Ahora, este modelo se está expandiendo a otros ecosistemas, con una ráfaga de entidades que corren para acumular Ether (ETH) en sus bonos del Tesoro corporativo.

Si bien el objetivo de impulsar la exposición de los accionistas a los activos subyacentes sigue siendo el mismo, los tesoros ETH difieren fundamentalmente de sus homólogos BTC en su capacidad para aprovechar el ecosistema de replanteo y defensa de Ethereum. Esto abre la puerta para mejorar los rendimientos a través del rendimiento nativo de ETH y el despliegue productivo de capital en la cadena. En este número de Estado de la crimsonExaminamos los impactos observados de los bonos del Tesoro de Activos Digitales ETH en la dinámica de suministro de Ethereum y exploran las posibles implicaciones de la crimson a medida que estos grandes vehículos se mueven en la cadena.

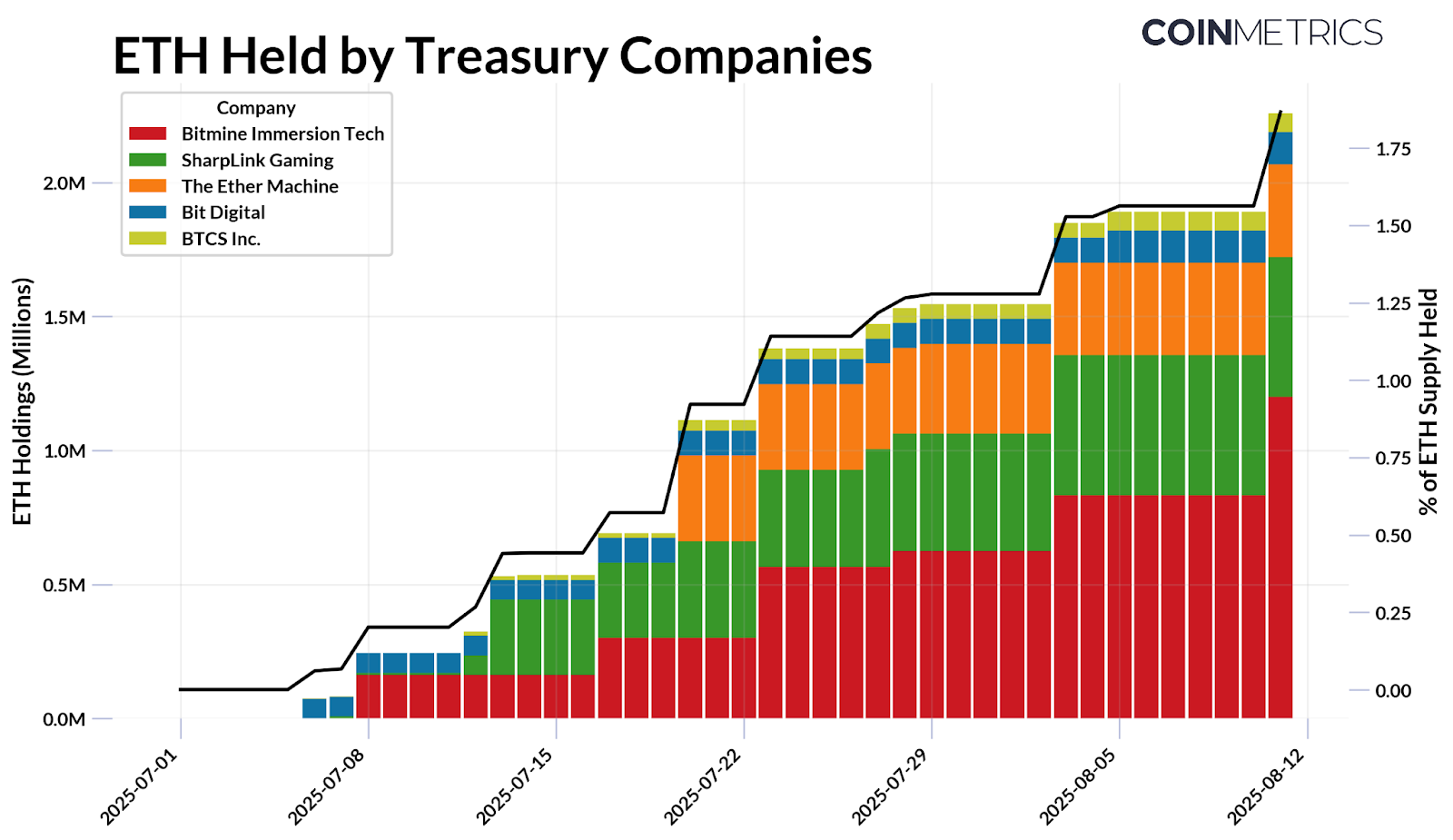

Desde julio de este año, los bonos del Tesoro de Activos Digitales de Ethereum han acumulado 2.2 millones de ETH, lo que representa el suministro precise de ETH de casi el 1,8%. Actualmente hay 5 actores principales en el bloque, recaudando capital a través de la recaudación de fondos basada en acciones, como ofertas de acciones públicas o acuerdos de inversión privada en capital público (PUPE) para desplegar capital y aumentar el valor de sus tenencias. A partir del 11 de agosto, estas entidades tienen las siguientes cantidades de suministro:

Bitmine Immersion Applied sciences es actualmente el mayor titular corporativo de ETH. Ahora, al 0,95% de la oferta, sus tenencias están subiendo rápidamente hacia su objetivo declarado de acumular el 5% del suministro circulante de ETH. La carrera para adquirir una mayor parte de ETH solo se acelera, especialmente porque estas compañías construyen reservas a una base de costo favorable a medida que cambian las condiciones del mercado.

Fuente: Datos de crimson de métricas de monedas Professional Y presentaciones públicas (a partir del 11 de agosto de 2025)

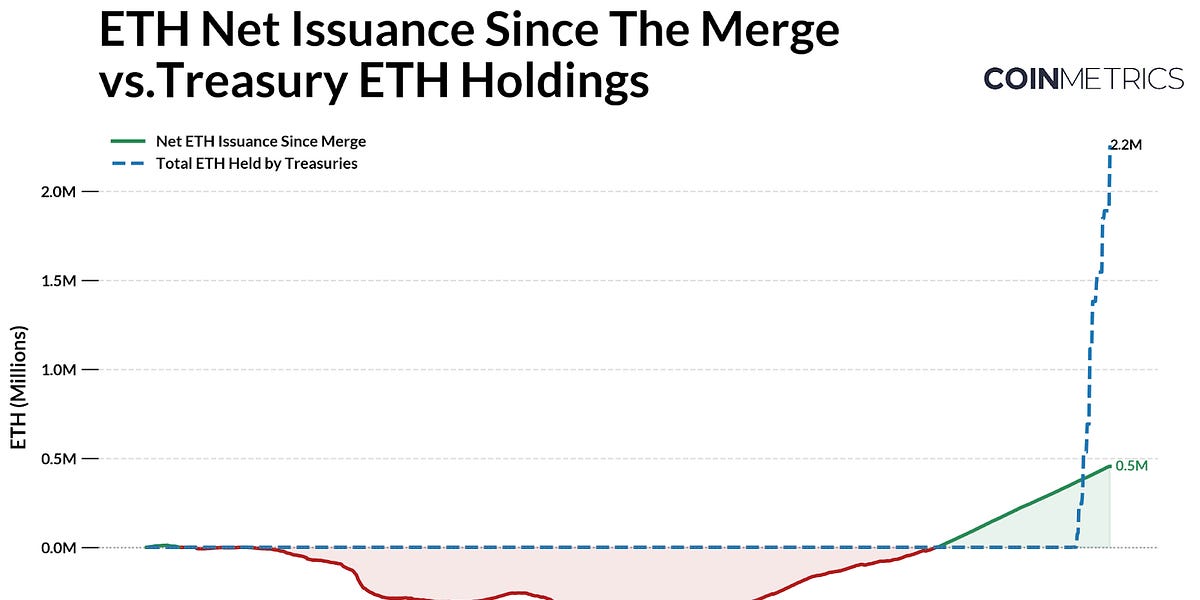

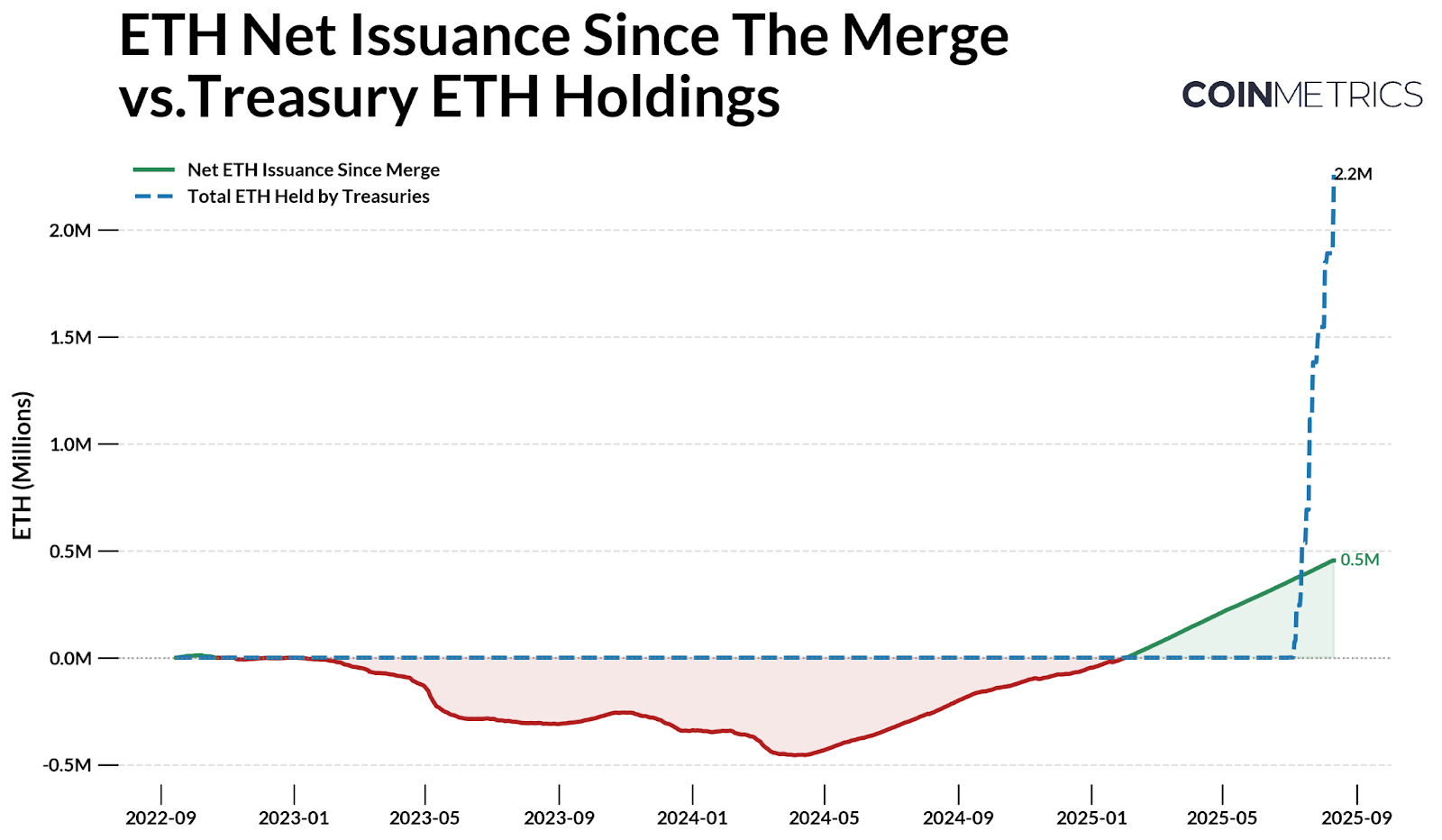

Esta tendencia también es sorprendente cuando se ve junto con la dinámica de emisión de Ethereum. Con el suministro de Ethereum gobernado por la prueba de estanca (POS), donde se emite un nuevo ETH a los validadores y se quema una parte de las tarifas de transacción, la emisión neta puede balancearse entre negativo (deflacionario) y positivo (inflacionario).

Desde “The Merge” en septiembre de 2022, se ha emitido un complete de 2,44 millones de ETH, mientras que se han quemado 1.98 millones de ETH, lo que resulta en un crecimiento neto de suministro de 454.3k ETH. Desde julio, las compañías de Tesoro ETH han acumulado colectivamente 2.2 millones de ETH, excediendo con creces la nueva emisión neta durante el mismo período. Si bien el horario de suministro y reducción de reducción de Bitcoin cut back directamente la nueva emisión con el tiempo, el suministro de Ethereum es dinámico y actualmente inflacionario. Esto hace que la escala y el ritmo de la demanda reciente sean aún más notables dado que la capitalización de mercado de ETH es aproximadamente 4.5 veces más pequeña que la de BTC.

Fuente: Datos de crimson de métricas de monedas Professional Y presentaciones públicas

Este desequilibrio de suministro de demanda es aún más pronunciado al tener en cuenta las entradas en ETF de éter, que también se han acelerado en los últimos meses. Combinados, estos vehículos están absorbiendo constantemente más de los 107.2m de Ethereum suministro flotante libre (suministro disponible en el mercado), además del 29% de ETH estacada en la capa de consenso y 8.9% en otros contratos inteligentes. Como resultado, la acumulación sostenida de los bonos del Tesoro y los ETF podría amplificar la sensibilidad de los precios a la nueva demanda.

Si bien la mayoría de los Tesoros ETH todavía están en la fase de acumulación, una parte de su capital puede encontrar su camino en la cadena. Al aprovechar la infraestructura de Ethereum y defi, estas empresas apuntan a mejorar los rendimientos ajustados al riesgo y hacer un uso productivo de sus tenencias, un contraste con el enfoque más pasivo adoptado por los bonos del Tesoro de Bitcoin. Este cambio ya está en marcha, con Sharplink Gaming apostando a la mayoría de sus tenencias, BTCS Inc. Usando la piscina de cohetes para generar ingresos, y otros como la máquina Ether y Ethzilla se preparan para una gestión más activa en la cadena.

Fuente: Datos de crimson de métricas de monedas Professional

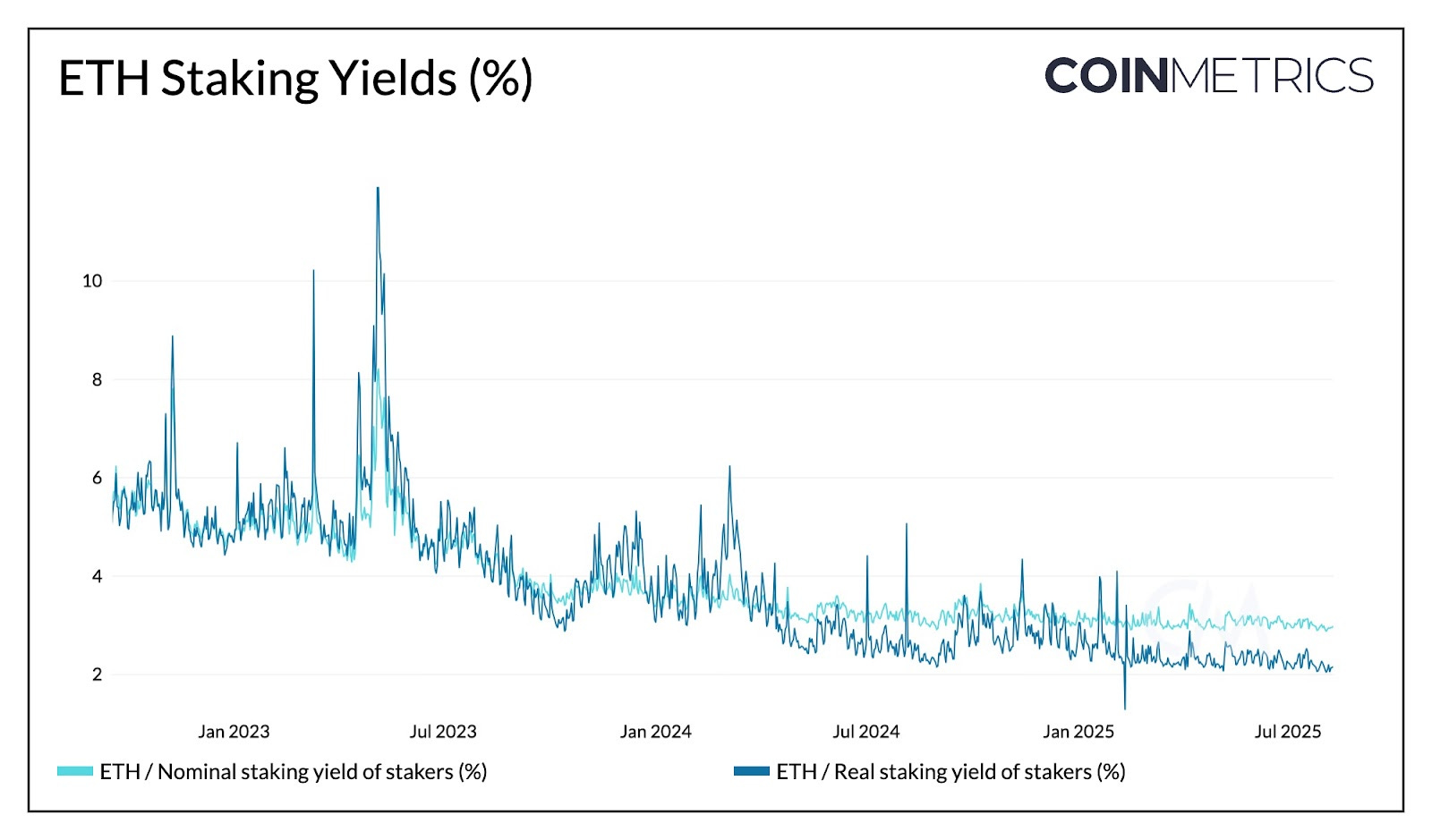

Ethereum actualmente ofrece un rendimiento de 2.95% nominal y 2.15% actual (ajustado por inflación) a través de recompensas de referencia para asegurar la crimson. Esto puede proporcionar a las empresas del Tesoro un flujo constante de ingresos además de la apreciación del precio del activo subyacente. Por ejemplo, si el 30% de la ETH de 2.2 millones de empresas del Tesoro hoy se apostaron con el rendimiento nominal precise de ~ 3% y un precio de $ 4K ETH, podría generar aproximadamente $ 79 millones en ingresos anuales. Si bien una afluencia de apuestas podría comprimir los rendimientos, el efecto sería modesto ya que la tasa de recompensa de Ethereum decae gradualmente a medida que aumenta la cantidad complete que aumenta.

Los bonos del Tesoro corporativos se acercan a esto a través de dos maneras: administrar sus propios validadores o utilizar protocolos de apuesta líquida. El último, que period aclarado por la SEC Para no ser considerado valores, permite a las empresas replantes con proveedores externos como Lido, Coinbase o Rocketpool, mientras reciben un token de recibo “líquido” a cambio.

Fuente: Atlas de métricas de monedas

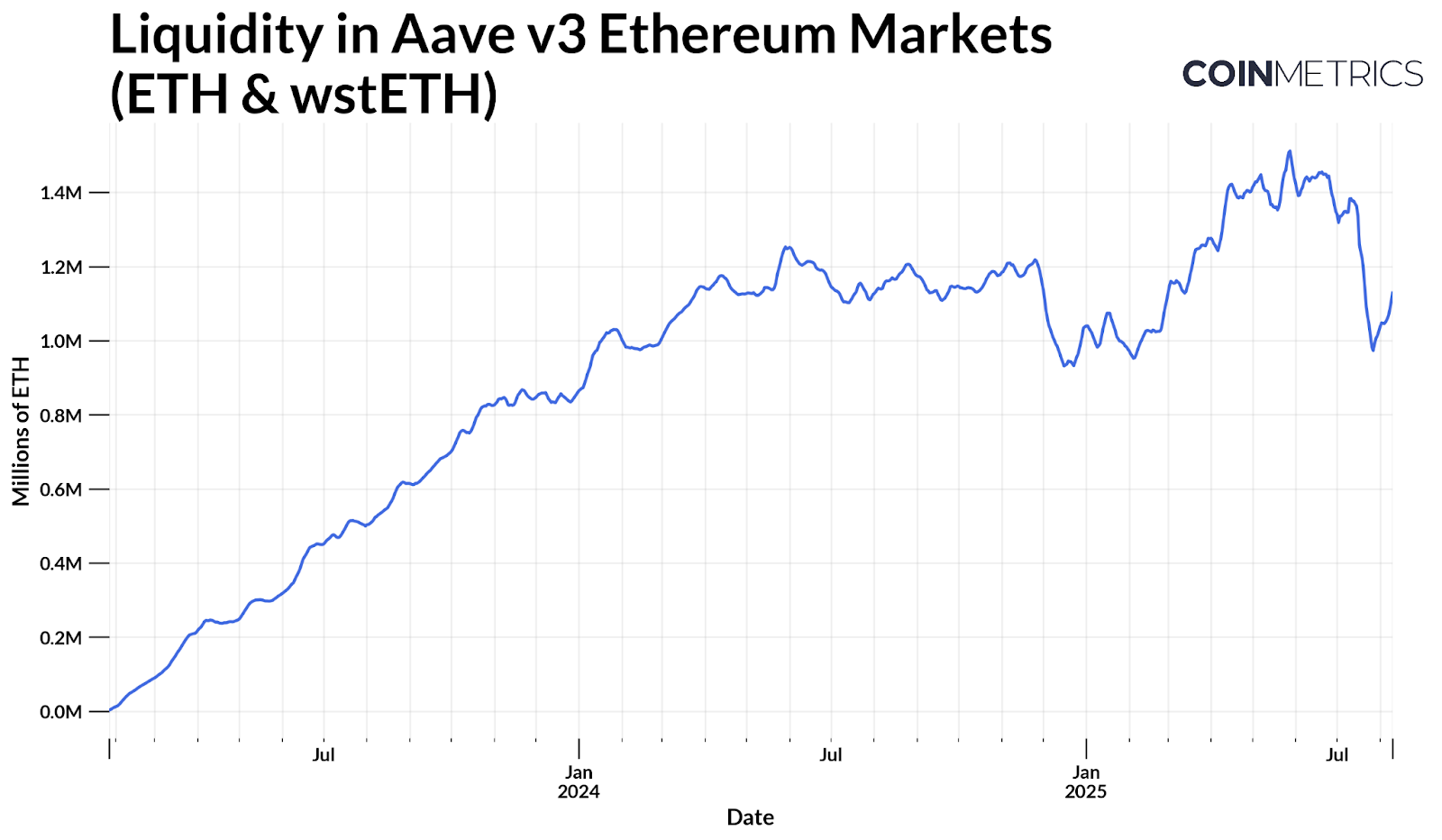

Mientras llevan riesgos adicionales, estos tokens, como Lido’s Steth, se usan ampliamente en Defi para préstamos colateralizados o para obtener un rendimiento adicional sobre el apey de referencia de una manera de capital eficiente. Tomando AAVE V3 como ejemplo, ETH y fichas de replanteo líquido como Steth envuelto forman un grupo profundo de liquidez disponible (la cantidad de activos suministrados que permanecen disponibles para pedir prestado). Esto ha crecido a alrededor de 1,1 millones de ETH, y los bonos del Tesoro podrían fortalecerlo aún más, lo que agravan el rendimiento al tiempo que mejora la liquidez del mercado.

Fuente: Datos de crimson de métricas de monedas Professional

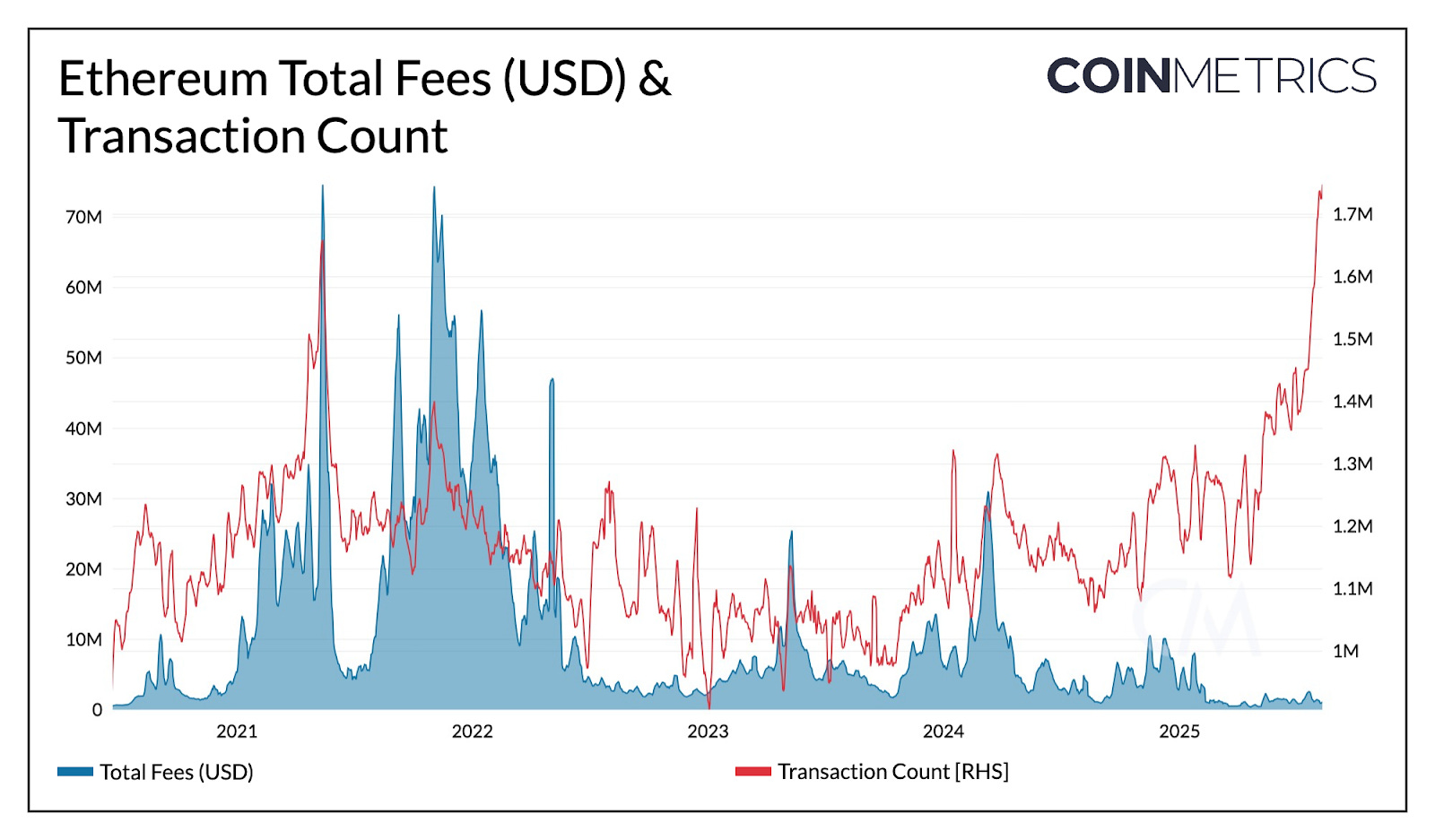

A pesar de que Ethereum ahora excede los recuentos de transacciones récord en Mainnet (1.7-1.9m por día), las tarifas totales permanecen cerca de mínimos de varios años como recientes aumenta el límite de fuel y expansiones de capacidad de blob Han aliviado la congestión y la actividad descargada a L2S. Si el capital de las compañías del Tesoro se mueve en la cadena a escala, las transacciones de alto valor en Ethereum L1 podrían aumentar los ingresos de la demanda y las tarifas de BlockSpace agregados, creando un ciclo de retroalimentación positivo entre la actividad del Tesoro, la liquidez y el uso en la cadena.

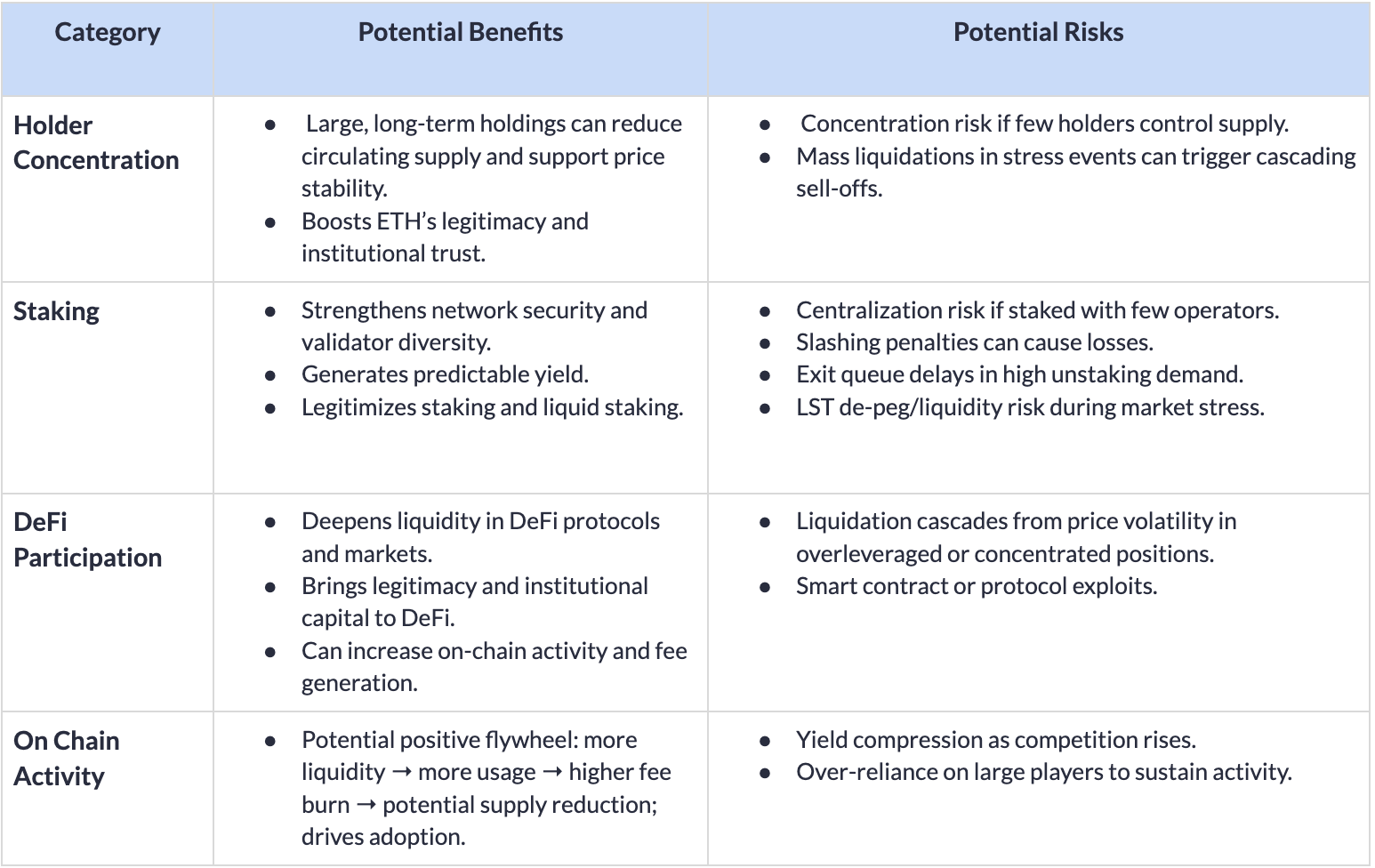

A medida que los Tesoros ETH que cotizan en bolsa amplían su huella en la cadena, su desempeño financiero conlleva cada vez más implicaciones para la salud de la crimson a largo plazo de Ethereum, que vincula los resultados corporativos fuera de la cadena con posibles efectos en la cadena. Las propiedades grandes a largo plazo pueden reducir el suministro circulante, aumentar la legitimidad y profundizar la liquidez en la cadena, pero la concentración, el apalancamiento y los riesgos operativos significan que los resultados a nivel corporativo podrían extenderse a la crimson.

Si bien estas son consideraciones a nivel de crimson, los tesoros corporativos en sí están sujetos a las fuerzas del mercado y al sentimiento de los inversores. Un stability fuerte y una confianza sostenida de los inversores pueden permitir que los bonos del Tesoro expandan las tenencias y aumenten la participación. Por el contrario, las agudas caídas en el precio subyacente, el endurecimiento de la liquidez o el apalancamiento excesivo pueden conducir a ventas de ETH o una actividad reducida en la cadena.

Al rastrear tanto las implicaciones a nivel de crimson y la salud financiera de estas empresas, los participantes del mercado pueden anticipar mejor cómo el comportamiento corporativo del Tesoro podría afectar la dinámica de suministro de Ethereum y su salud de la crimson en normal.

El rápido surgimiento de los tesoros ETH corporativos es retratar el atractivo de Ethereum como un activo de reserva y una fuente de rendimiento en la cadena. Su creciente presencia podría profundizar la liquidez y fortalecer la actividad de la crimson, pero también conlleva riesgos vinculados a aprovechar, financiamiento y sólida gestión de capital. Las presiones fuera de la cadena, desde el rendimiento de la capital hasta las obligaciones de deuda, podrían extenderse rápidamente en la cadena a medida que se entrelazan más. El seguimiento de la salud del stability normal como la actividad en la cadena serán clave para comprender el impacto de estos vehículos a medida que se hacen más grandes.

Las actualizaciones de esta semana del equipo de métricas de monedas:

Siga las métricas de monedas ‘ Estado del mercado Boletín que contextualiza los movimientos del mercado de criptomonedas de la semana con comentarios concisos, imágenes ricas y datos oportunos.

Como siempre, si tiene algún comentario o solicitud, por favor Háganos saber aquí.

El estado de la crimson de Coin Metrics es una visión semanal imparcial del mercado criptográfico informado por nuestra propia crimson (en cadena) y datos de mercado.

Si desea obtener el estado de la crimson en su bandeja de entrada, suscríbase aquí. Puede ver problemas anteriores de estado de la crimson aquí.

{kind=link}