Obtenga los mejores análisis e información criptográfica basados en datos cada semana:

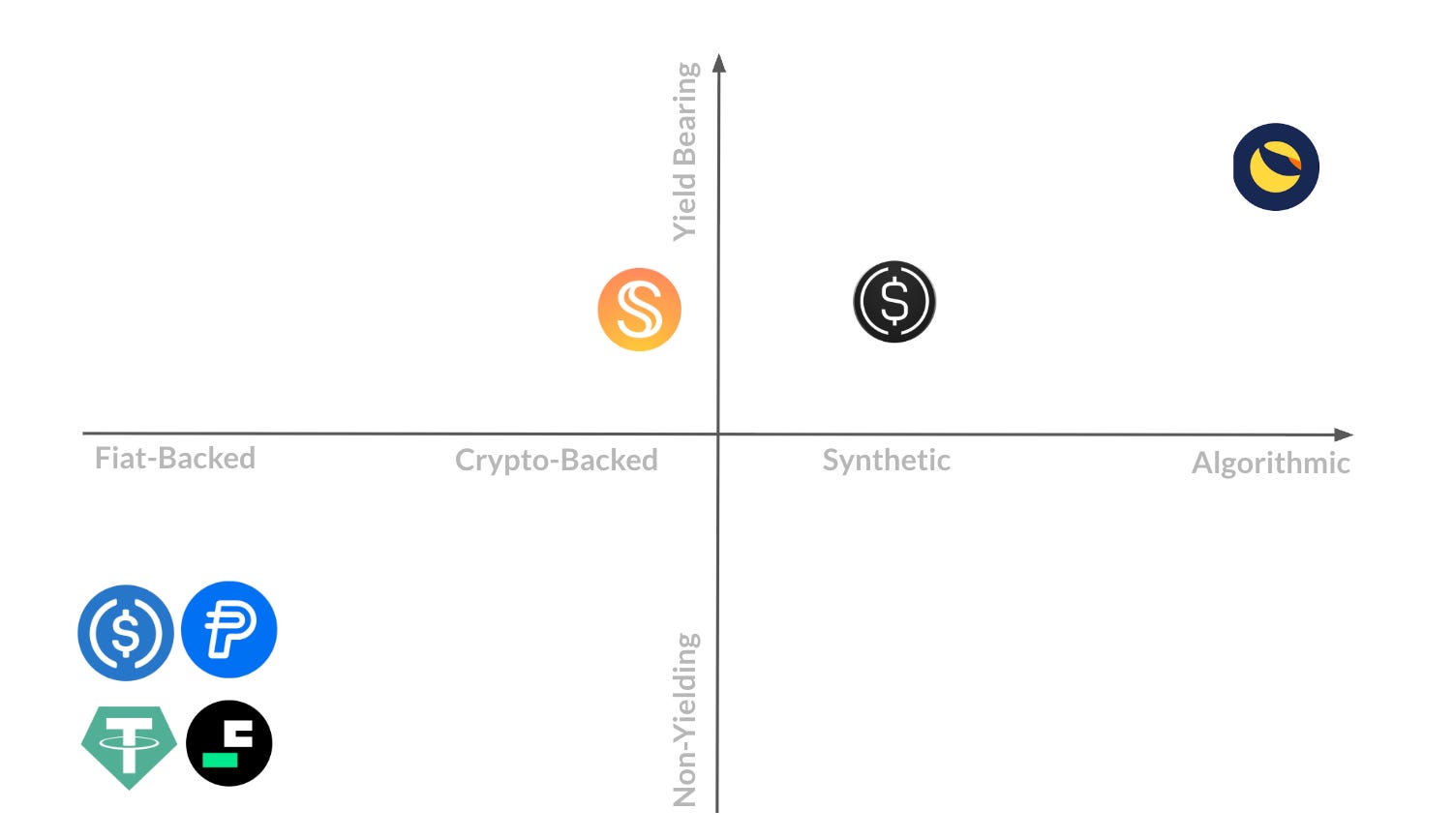

El USDe de Ethena ha crecido rápidamente hasta convertirse en la tercera moneda estable más grande, distinguida como un dólar sintético que genera rendimiento y está respaldado por garantías criptográficas y posiciones de futuros neutrales delta en lugar de reservas fiduciarias.

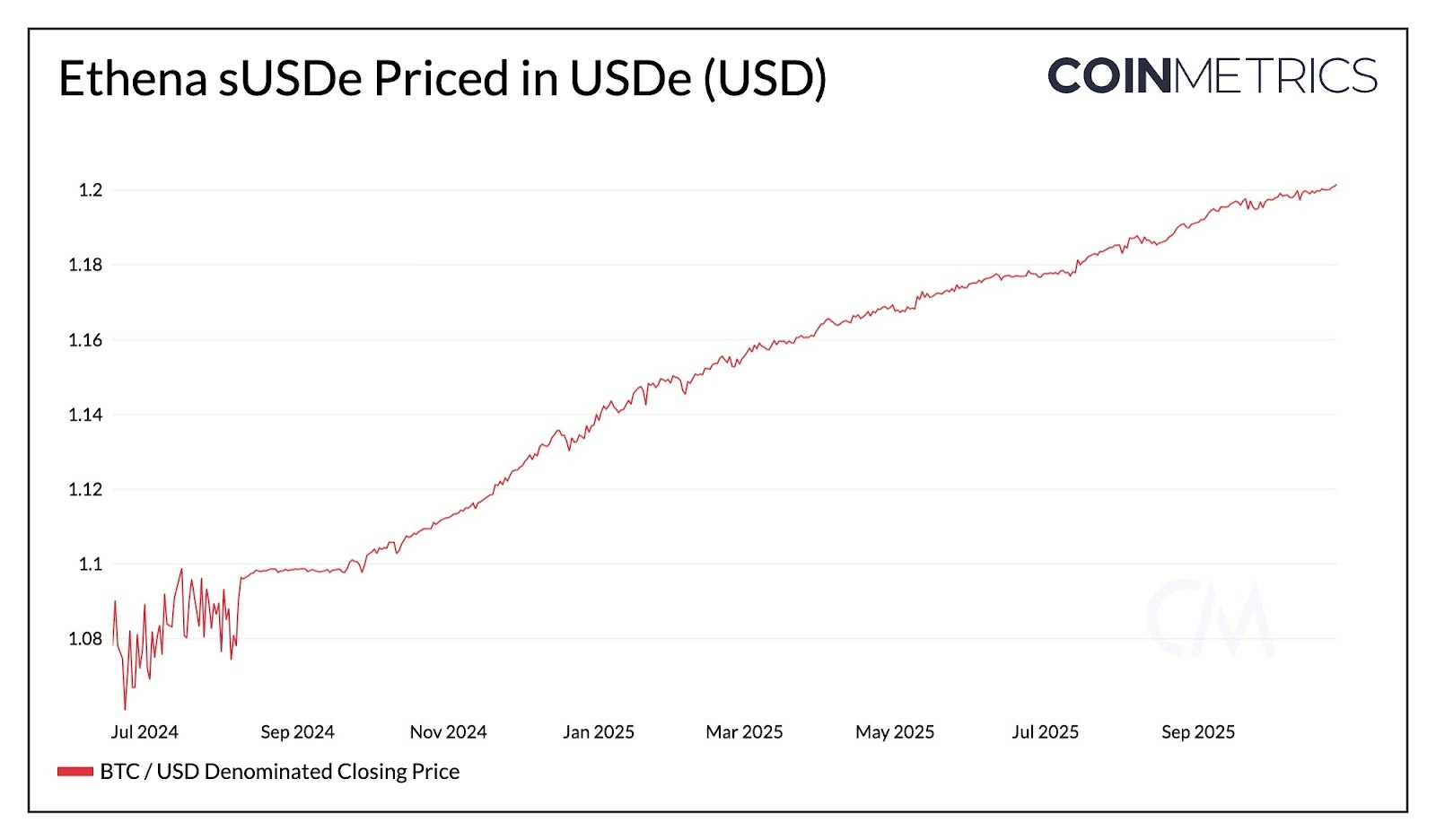

El USDe apostado (sUSDe) acumula rendimiento a partir de tasas de financiación perpetua, recompensas de participación de ETH y monedas estables líquidas, con rendimientos vinculados a la dinámica de financiación del intercambio y los rendimientos en cadena.

El USDe sirve principalmente como instrumento de ahorro y rendimiento. Su integración con protocolos DeFi como Aave y Pendle mejora la eficiencia del capital y la componibilidad, al tiempo que vincula la estabilidad con el apalancamiento en la cadena.

Eventos de tensión en el mercado como el hackeo de Bybit y la caída repentina de octubre pusieron a prueba el diseño y la gestión de riesgos de Ethena, destacando cómo la financiación, el intercambio, los precios y la dinámica de liquidez influyen en la estabilidad de los dólares sintéticos como el USDe.

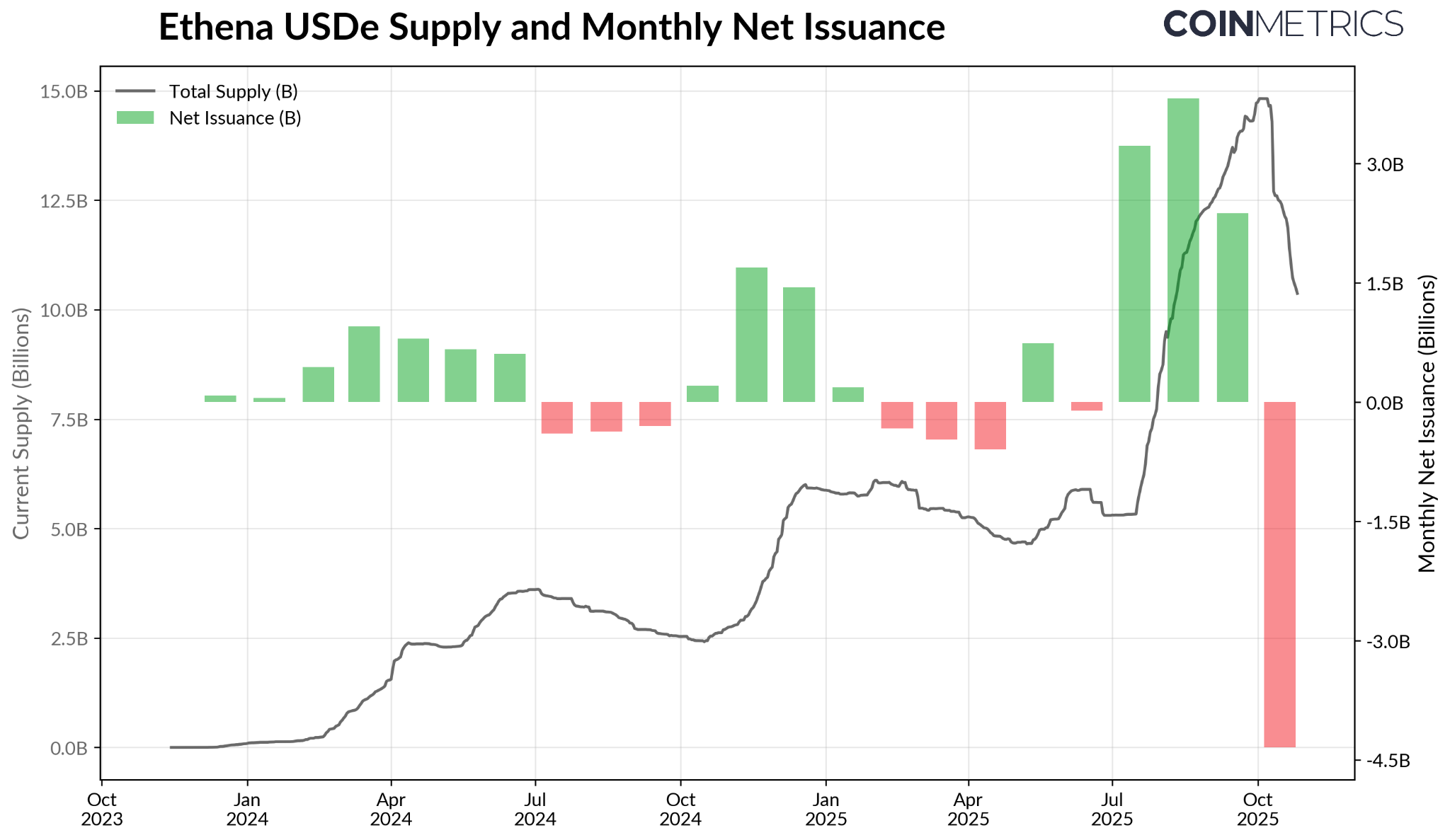

USDe de Ethenairrumpió en escena en 2024, catapultándose rápidamente al 3tercero La moneda estable más grande por capitalización de mercado. El USDe, que ahora supera los 10.500 millones de dólares, se ha convertido en un rival creíble y un diferenciador del dominio de larga information del USDT y el USDC. Su atractivo surge de su diseño único, un “dólar sintético” que genera rendimiento y está respaldado no por efectivo o bonos del Tesoro, sino por criptoactivos y estrategias de cobertura neutrales delta en mercados de futuros perpetuos.

Fuente: Coin Metrics Community Information Professional

Sin embargo, estas características también lo convierten en un punto central de discusión sobre los riesgos sistémicos en las criptomonedas, lo que a menudo genera comparaciones con los Espiral de muerte de la UST de Terra. Si bien es fundamentalmente diferente del diseño algorítmico autorreferencial de UST, el Hackear Bybit a principios de 2025 y la caída repentina del 10 de octubre pusieron de relieve las vulnerabilidades a las que los dólares sintéticos como el USDe pueden estar expuestos durante períodos de tensión en el mercado.

Este rápido ascenso, junto con los recientes episodios de volatilidad del mercado, ofrecen la oportunidad de examinar cómo funciona en la práctica el sistema de dólar sintético de Ethena. En esta edición de Coin Metrics Estado de la purpledesglosamos:

Cómo funcionan el USDe y su contraparte que devenga intereses, el sUSDe

La mecánica detrás del respaldo y la generación de rendimiento de Ethena

Perfil de uso de USDe y sUSDe en intercambios y DeFi

Lo que revela la volatilidad reciente sobre los riesgos de las monedas estables sintéticas

A diferencia de las monedas estables respaldadas por dinero fiduciario como el USDT o el USDC, que están garantizadas por efectivo y bonos del Tesoro de EE. UU. a corto plazo, el USDe está respaldado por criptoactivos y cobertura estrategias en los mercados de futuros en lugar de las reservas tradicionales. Ethena tokeniza esta estrategia, conocida como “money and carry commerce”, o estrategia delta-neutral para mantener una vinculación sintética con el dólar. En la práctica, cada dólar de USDe se crea con el protocolo adoptando dos posiciones opuestas:

A posición larga en criptoactivos al contado como garantía (principalmente BTC, ETH o ETH apostado) mantenidos en proveedores de custodia fuera de bolsa.

Un igual y opuesto posición corta en mercados de futuros perpetuos en bolsas como Binance, Bybit y OKX.

Esta combinación mantiene la exposición de Ethena impartial al mercado, al tiempo que genera rendimiento a partir de tasas de financiación de futuros perpetuos. Volviendo brevemente, los futuros perpetuos son derivados que permiten la cobertura o la especulación sobre criptoactivos, comparable a los contratos de futuros tradicionales pero sin fecha de vencimiento. Para mantener el precio cerca del precio al contado subyacente de los activos, los intercambios implementan pagos de financiación, tarifas periódicas intercambiadas entre operadores largos y cortos. Cuando las tasas de financiación son positivas, las posiciones cortas obtienen un rendimiento, lo que permite a Ethena traspasar este rendimiento a los titulares de sUSDe.

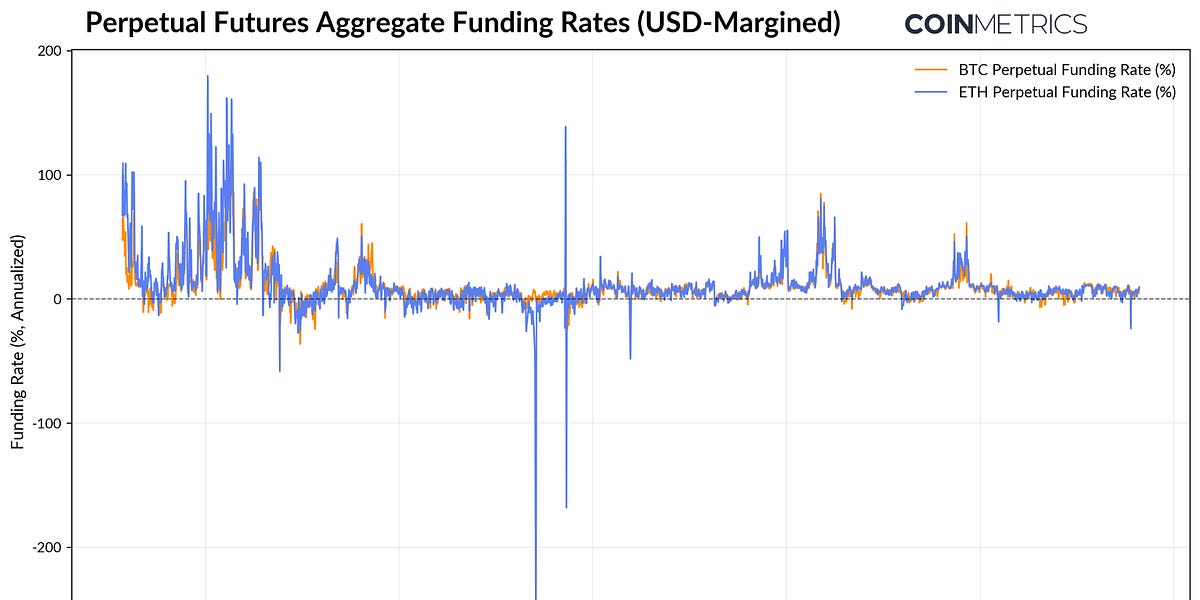

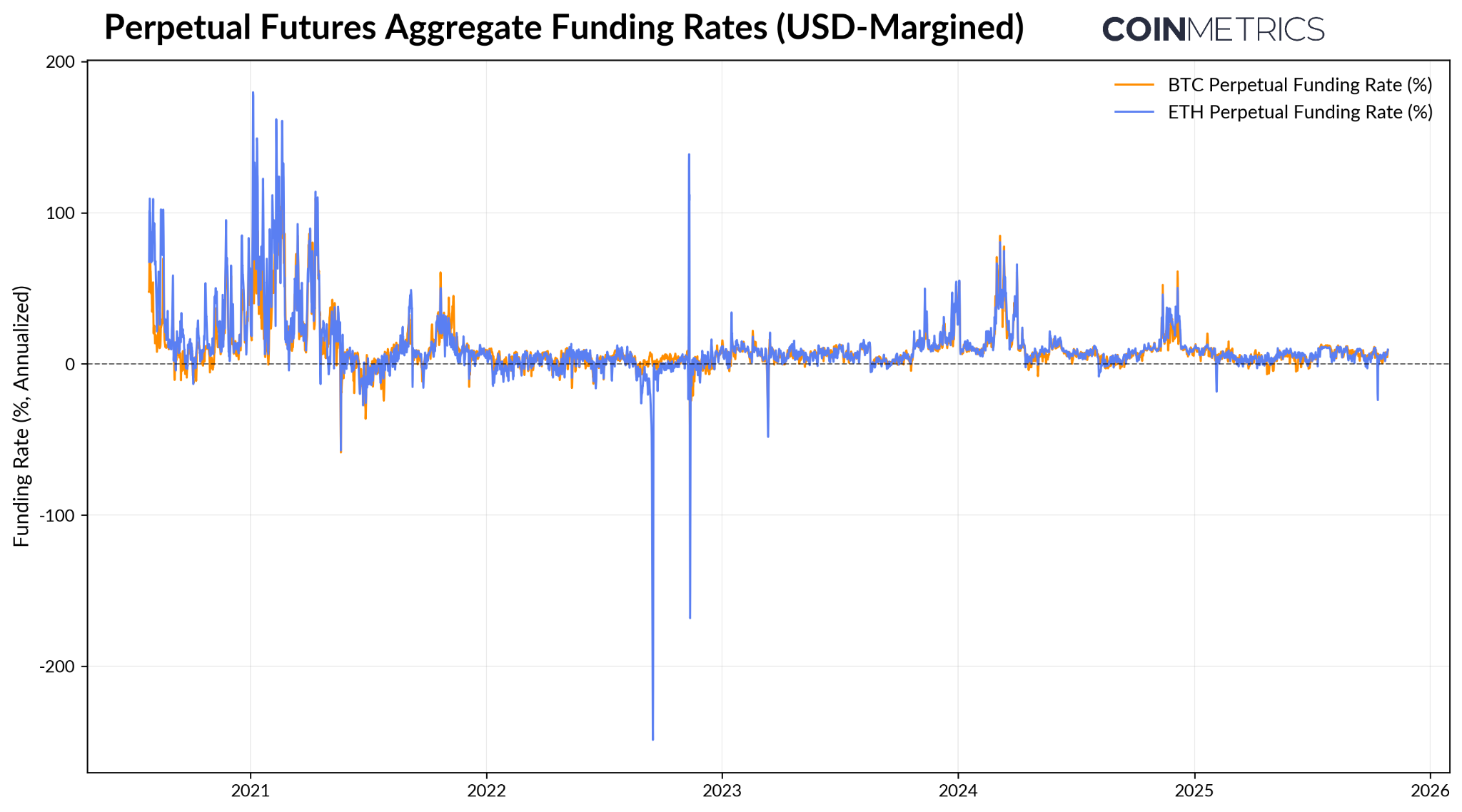

Fuente: Coin Metrics Market Information Professional

Como se ve en el cuadro anterior, tasas agregadas de financiación de futuros para BTC y ETH han sido positivos durante los mercados alcistas, con un promedio de alrededor del 11 % anualizado en 2024 y ~5 % en 2025. Las tasas altas y sostenidas sugieren un entorno en el que el mercado está pagando por estar largo, lo que permite a Ethena capturar ese diferencial a través de su estrategia delta-neutral. Sin embargo, durante episodios de tensión en el mercado, como Luna y 3AC, el colapso de FTX en noviembre de 2022 y la caída repentina de octubre de 2025, la financiación ha cambiado negativo, probando la estabilidad del protocolo y la generación de rendimiento.

Si bien las tasas de financiación de los swaps perpetuos son la principal fuente de ingresos de Ethena, el protocolo complementa estos ingresos con dos fuentes adicionales de rendimiento:

Tasas de financiación de futuros perpetuos: Rendimiento generado a partir del diferencial entre posiciones largas al contado y posiciones cortas de futuros.

Rendimiento de apuesta: Rendimiento de participación de ETH obtenido de las capas de consenso y ejecución de Ethereum.

Interés sobre Liquid Stablecoins (USDtb, USDC, USDT): Tasa fija sobre USDC de Coinbase, o rendimientos de la exposición a corto plazo al Tesoro de EE. UU. a través del fondo BUIDL de BlackRock.

Las recompensas generadas a partir de estas fuentes se transfieren a los titulares de USDe apostados (sUSDe). sUSDe acumula ganancias automáticamente a través de un estándar de bóveda ERC-4626, apreciando su valor con respecto al USDe. Por lo tanto, el crecimiento de la oferta y los ingresos de dólares sintéticos de Ethena están impulsados por la interacción de estas fuentes de rendimiento, lo que aumenta su atractivo en condiciones de mercado alcistas.

Fuente: Coin Metrics Community Information Professional

Para gestionar el riesgo durante condiciones menos favorables, Ethena mantiene un Fondo de Reserva que actúa como un amortiguador de seguro contra tasas de financiación negativas o pérdidas inesperadas. Cuando las tasas de financiación son altas, el protocolo se apoya más en estrategias neutrales delta, mientras que durante períodos de tasas de financiación más bajas, se desplaza hacia tenencias de monedas estables para preservar el respaldo y proporcionar la tasa de referencia de las letras del tesoro.

Los activos del fondo de reserva se mantienen en este contratoy consisten en monedas estables líquidas (actualmente $ 41,8 millones en USDtbla moneda estable de Ethena respaldada por tesoros tokenizados de BUIDL de BlackRock).

Habiendo establecido cómo funciona Ethena internamente y comprendiendo dónde y cómo se utilizan sus activos (USDe y sUSDe), se proporciona un contexto sobre su uso único y su perfil de riesgo. A diferencia de las monedas estables como USDT o USDC, que se utilizan para el comercio y cambian de manos con más frecuencia para pagos o liquidaciones, el USDe sirve como un instrumento de ahorro y rendimiento en lugar de un medio de intercambio.

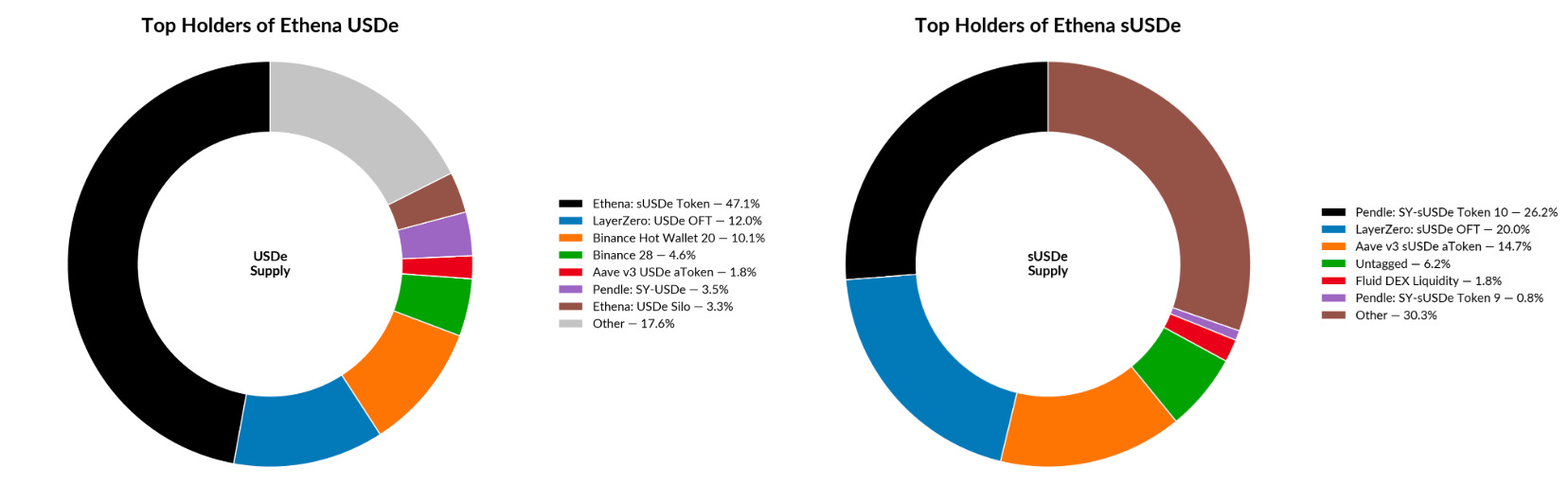

A partir de las instantáneas de los saldos de las cuentas de los principales titulares anteriores (a octubre de 2025), vemos que aproximadamente la mitad ($ 5,1 mil millones) de El suministro del USDe está en juego para recibir el sUSDe que genera rendimientos. Alrededor del 13% ($1.300 millones) se encuentra en el puente OFT de LayerZero, lo que facilita la liquidez entre cadenas, mientras que dos billeteras de Binance poseen aproximadamente el 14% del suministro. Siguiendo el integración del intercambio del USDe Como activo de garantía de margen para el comercio de futuros y Binance Earn, en septiembre, más de 4 mil millones de USDe fluyeron rápidamente hacia Binance. Pero esto pronto se encontró con 2.900 millones de salidas como resultado de Dislocación del USDe en Binance, cayendo brevemente a $0,67.

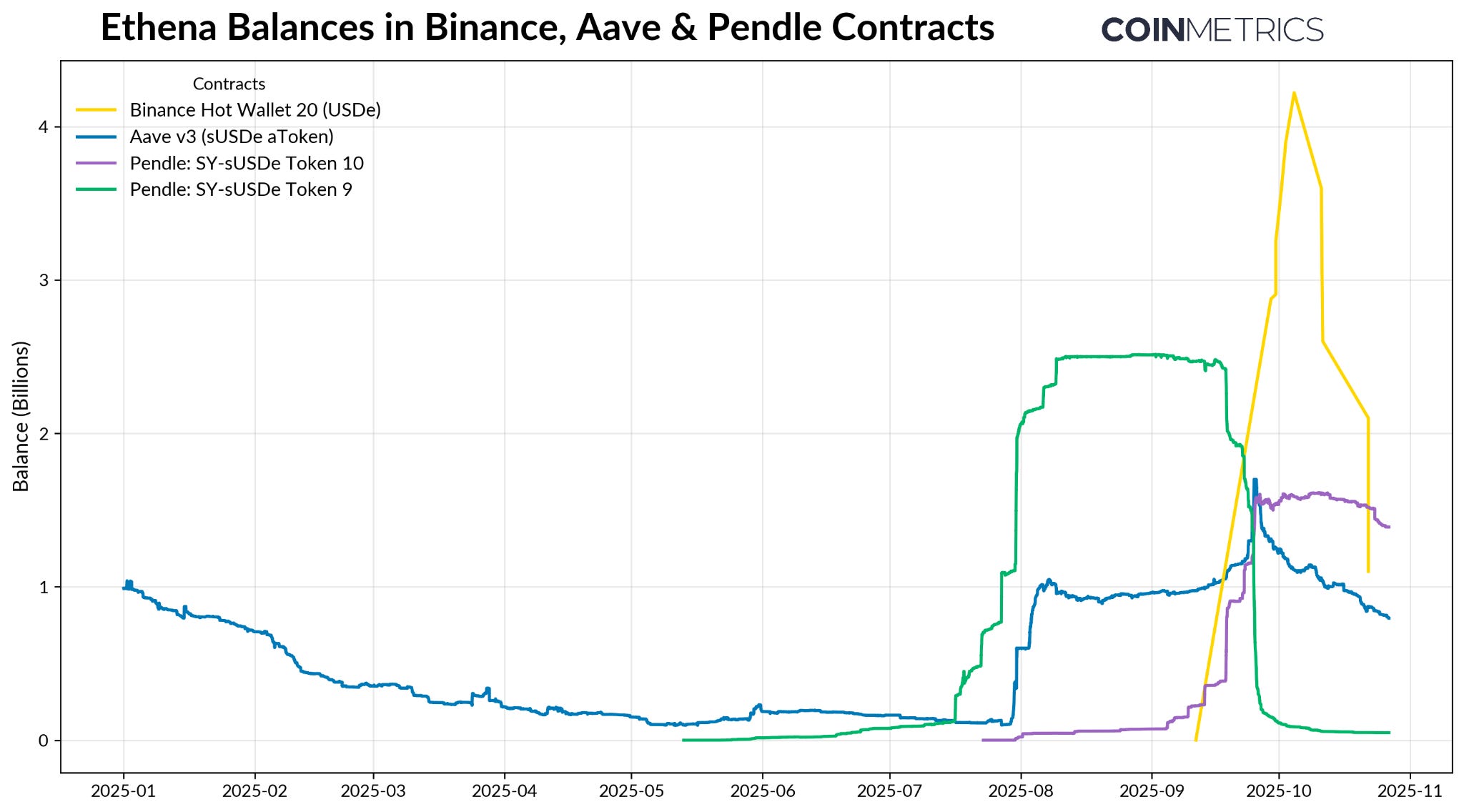

Por otro lado, la mayor parte del suministro de sUSDe reside en protocolos DeFi. Juntos, Aave (préstamo) y Pendiente (tokenización de rendimiento) representa más de un tercio de todos los sUSDe en circulación, ya que los usuarios implementan el token para préstamos garantizados y estrategias de rendimiento en cadena. Esto crea un ciclo de “amplificación del rendimiento”, con USDe apostado para acuñar sUSDe, que se deposita en Pendle tokenizado y se reutiliza como garantía en Aave, mejorando la eficiencia del capital y la componibilidad al mismo tiempo que incorpora vínculos más profundos con el apalancamiento en cadena y la dinámica de liquidez.

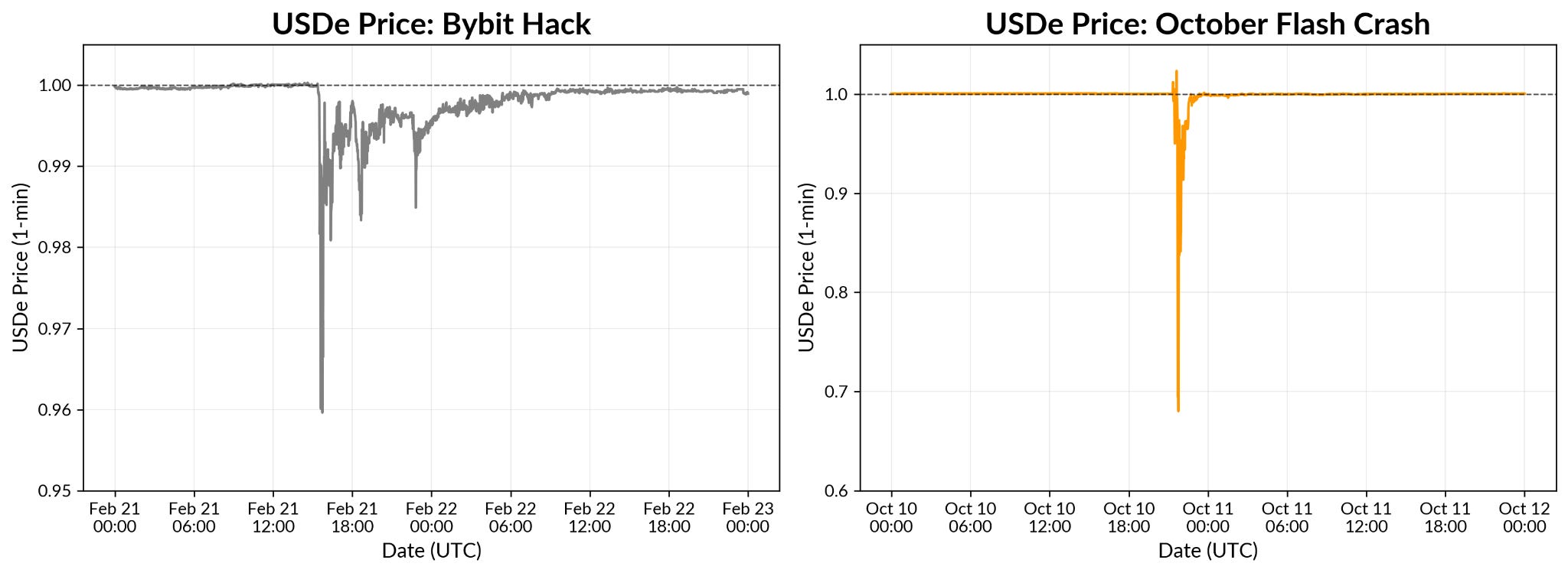

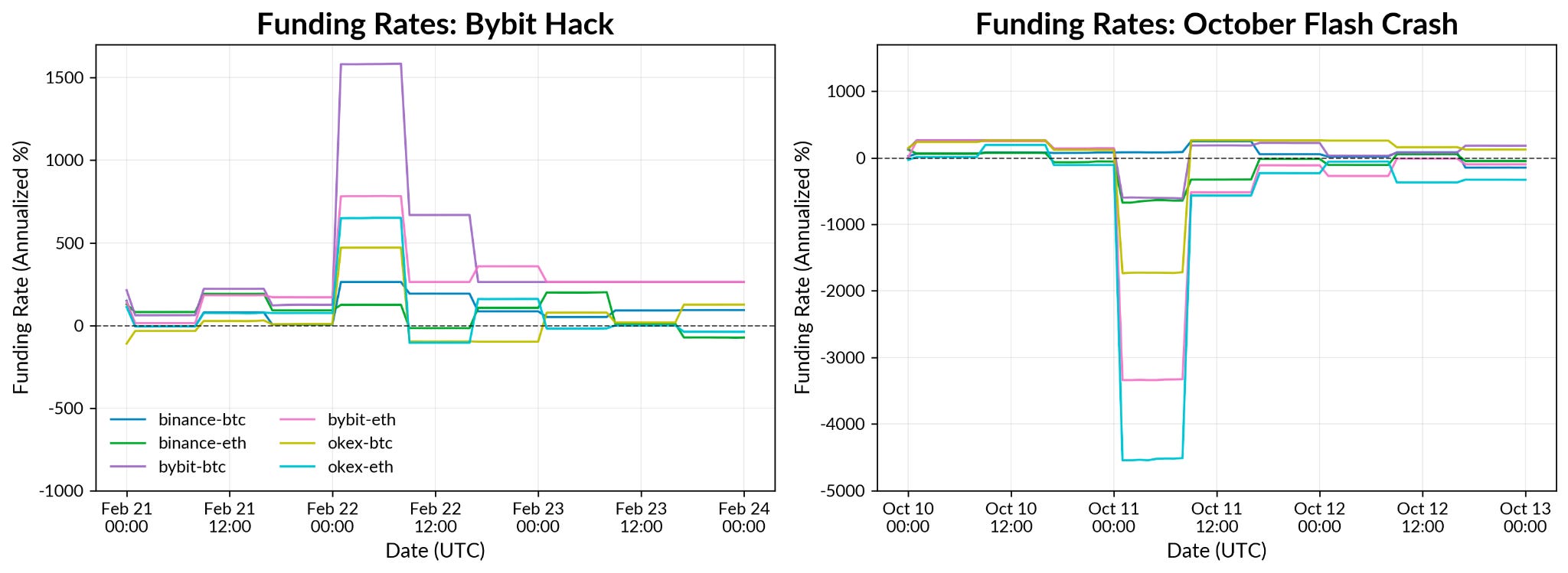

Los acontecimientos de tensión del mercado en 2025 ofrecen una visión del mundo actual de cómo se comporta el sistema de dólar sintético de Ethena en condiciones de volatilidad. Podemos ver esto a través de la lente del hackeo de Bybit en febrero y la caída repentina del 10 de octubre, los cuales se desarrollaron durante el fin de semana cuando los mercados tradicionales hicieron una pausa.

Fuente: Tasas de referencia de Coin Metrics

A pesar de la interrupción, las tasas de financiación en los principales lugares se mantuvieron positivas, lo que permitió que las posiciones cortas de futuros de Ethena siguieran generando rendimiento y amortiguando el protocolo junto con su fondo de reserva. El incidente destacó el riesgo de intercambio y custodia: si bien la garantía de Ethena mantenida fuera de intercambio permaneció segura, protegiéndola de la posible insolvencia de Bybit, el evento mostró la importancia de la diversificación de lugares y la reducción de puntos únicos de falla en toda la infraestructura de comercio y custodia.

Fuente: Coin Metrics Market Information Professional

La disaster repentina del 10 de octubre presentó una desconexión más aguda pero de menor duración. En Binance, el USDe cotizó tan solo ~$0,65 en medio del colapso de la liquidez, liquidaciones en cascada y mecanismos de desapalancamiento automático (ADL) que profundizaron la caída de precios. Las tasas de financiación se volvieron marcadamente negativas en todos los lugares, pero la dislocación permaneció localizada, impulsada por la escasez de carteras de pedidos y la divergencia de precios entre los intercambios centralizados y los lugares DeFi. El episodio puso de relieve la sensibilidad de la vinculación del USDe a la liquidez específica del lugar y el desafío de mantener precios consistentes en los mercados interconectados.

Si bien Ethena sigue siendo resiliente y operativa, estos episodios revelaron la dinámica y los riesgos de los dólares sintéticos como el USDe. La financiación negativa puede presionar los ingresos del protocolo y poner a prueba la reserva, mientras que las perturbaciones cambiarias enfatizan la necesidad de diversificación de lugares y condiciones de liquidez. La custodia fuera de bolsa protege la garantía, pero aún depende del funcionamiento de los mercados para la fijación de precios y el arbitraje. A medida que los activos de Ethena se integran más en DeFi, su estabilidad refleja cada vez más ciclos de liquidez y apalancamiento más amplios, vinculando su crecimiento y resiliencia con la salud de los mercados centralizados y en cadena.

Siga las métricas de monedas Estado del mercado boletín que contextualiza los movimientos del mercado de cifrado de la semana con comentarios concisos, imágenes ricas y datos oportunos.

Como siempre, si tiene algún comentario o solicitud, háganoslo saber aquí.

El estado de la purple de Coin Metrics es una vista semanal imparcial del mercado de cifrado informada por nuestra propia purple (en cadena) y datos del mercado.

Si desea recibir el estado de la purple en su bandeja de entrada, suscríbase aquí. Puedes ver números anteriores de Estado de la Crimson aquí.

{kind=link}