Obtenga las mejores concepts y análisis de criptografía basados en datos cada semana:

Por: Tanay Ved

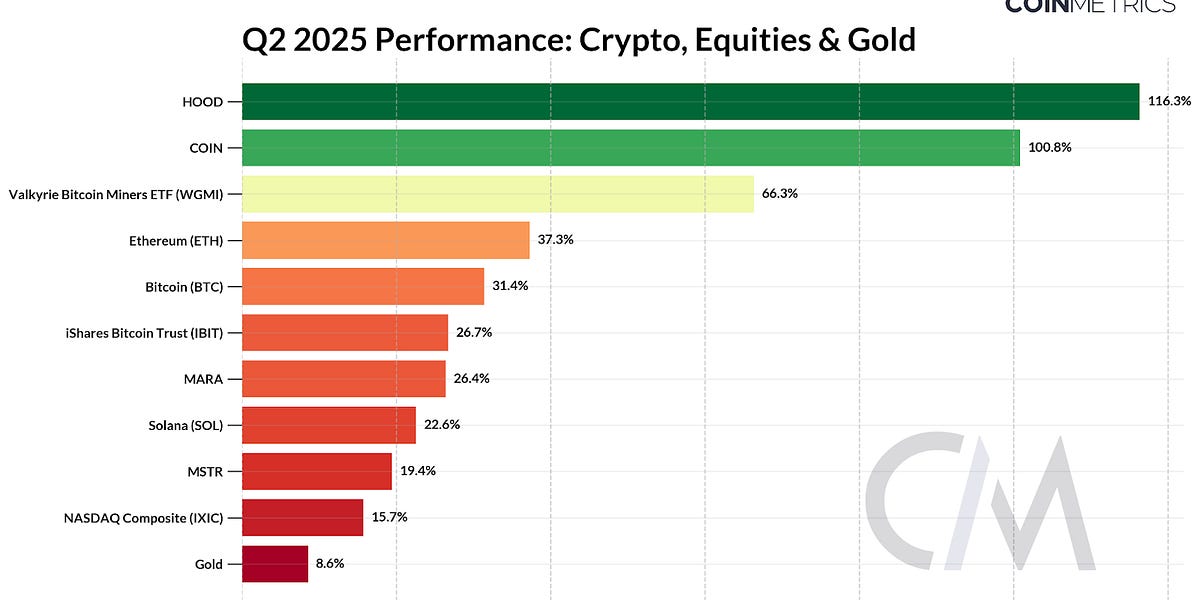

La capitalización complete de la criptográfica se recuperó a $ 3.3T en el segundo trimestre. El enfoque de los inversores cambió hacia las acciones vinculadas a la infraestructura criptográfica, con Robinhood (+116%) y Coinbase (+100%) superiores. ETH (+37%), BTC (+31%) y SOL (+22%) registraron fuertes ganancias a medida que los mercados se hicieron riesgos.

Stablecoins se acercó a la legitimidad convencional, ya que la OPI y el impulso de Circle detrás de la Ley Genius señalaron el creciente interés de los inversores y el reconocimiento de su papel en los mercados globales.

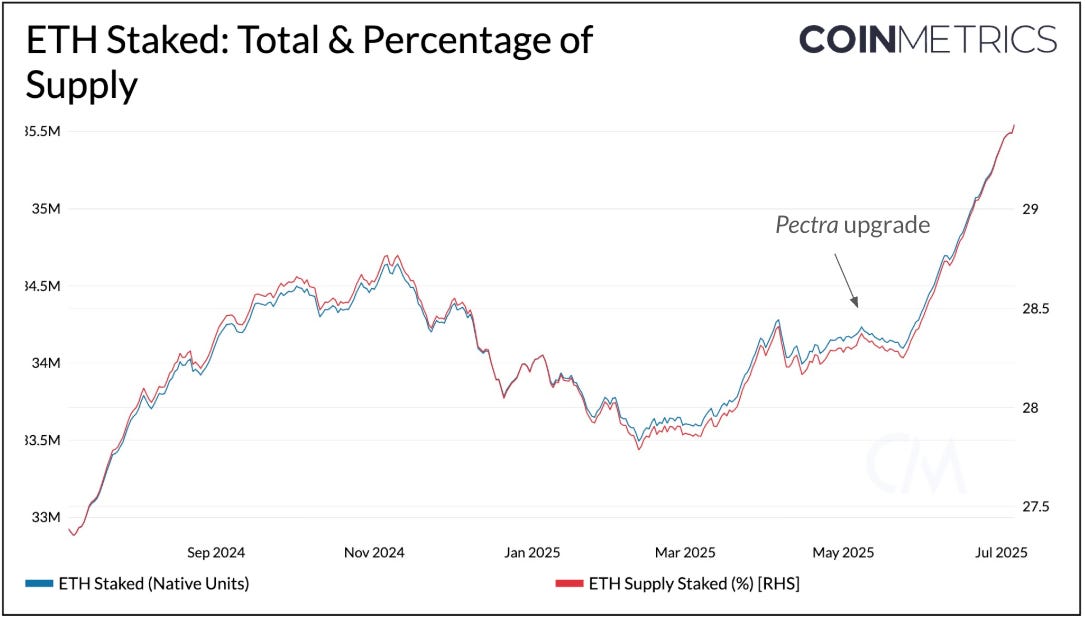

La actualización de Pectra de Ethereum mejoró la participación y el escala, con 35.5m ETH (29.4% de suministro) ahora estacada. El espacio de blob permanece subutilizado, manteniendo las tarifas de Blob cerca de $ 0, al tiempo que mejora la economía enrollable y apoya el crecimiento de la capa 2.

Los intercambios e instituciones continuaron su expansión en la cadena. Robinhood anunció planes para lanzar un rollup para RWAS tokenizados, uniéndose a Coinbase y Kraken en la adopción de infraestructura basada en el ultimate. Mientras tanto, las redes privadas como Canton están ganando tracción para casos de uso financiero regulados.

En esta edición especial de Estado de la crimson, Tomamos una descripción generalizada de datos de los principales desarrollos que dan forma a los mercados de activos digitales y la actividad en la cadena en el segundo trimestre de 2025.

Q2 2025 fue un período de extremos, con una interacción compleja de presiones macroeconómicas de la política comercial y las tensiones geopolíticas. Al mismo tiempo, los vientos cola regulatorios y el impulso en la adopción de infraestructura en cadena continuaron construyendo.

Un trimestre que comenzó con turbulencia después de los anuncios de tarifas del 2 de abril del presidente Trump terminaron en una fuerte recuperación, con BTC alcanzando nuevos máximos históricos y aumentando el 31.4%. El dominio de Bitcoin aumentó al 65%, manteniendo la mayoría de las altcoins bajo presión. Volúmenes de puntos a través de intercambios centralizados (CEX) suavizado a un Promedio semanal de ~ $ 45bmientras que la actividad en los mercados de futuros permaneció elevada.

Fuente: Tasas de referencia de métricas de monedas y finanzas de Google

Una disminución en la volatilidad y la incertidumbre del mercado de BTC prepararon el escenario para un rebote en el segundo trimestre. Los mercados se pusieron de riesgo, con acciones criptográficas como Robinhood (+116%), Coinbase (+100%) y las acciones mineras de Bitcoin son importantes beneficiarios. ETH y BTC registraron fuertes ganancias de dos dígitos, mientras que Gold, el activo mejor de Q1, se quedó atrás.

Fuente: Datos del mercado de métricas de monedas Professional Y Tarifas de referencia (por hora)

En explicit, las compañías criptográficas que cotizan en bolsa crearon un nuevo punto focal para los inversores este trimestre, con un renovado interés en los representantes de capital vinculados a la infraestructura criptográfica, desde la creciente cohorte de vehículos del Tesoro corporativo hasta la OPI de Circle. Su rendimiento superior insinuó una tendencia más amplia de profundidad de la convergencia entre los mercados de capitales tradicionales y la infraestructura en la cadena, especialmente a través de Stablecoins y la tokenización de los activos del mundo actual (RWAS).

Stablecoins surgió como el punto focal de este trimestre. El dominio continuo del USDT, Debut en el mercado público explosivo de Circle y el impulso en la legislación de establo de EE. UU. Llevó una intensa atención al sector. La Ley Genius (que guía y establece la innovación nacional para la Ley de Establecimiento de los Estados Unidos) avanzó en el Senado, acercando la industria a la claridad regulatoria que buscaba. Con Volúmenes de transacción (ajustados) Al exceder los $ 2T por mes, Stablecoins ya sirve como columna vertebral para transactuar y almacenar valor en la cadena, y un vehículo clave para el acceso al dólar estadounidense en los mercados emergentes.

Fuente: Atar Y Círculos de círculo

Si se aprueba, la Ley Genius podría legitimar Stablecoins respaldadas por dólar como rieles mejorados para pagos y mercados de capitales, ampliando su mercado direccionable y una gama de casos de uso. El proyecto de ley establece un marco para las “estables de pago”, lo que requiere que los emisores tengan reservas en el Tesoro de EE. UU. A corto plazo y efectivo, proporcionen informes de reserva mensuales y cumplan con las regulaciones de AML. Tether y Circle ya tienen más de $ 135B en el Tesoro de los Estados Unidos, lo que los convierte en el 17º mayor titular extranjero de deuda estadounidense. Esta claridad regulatoria podría profundizar la demanda international de dólares estadounidenses y el mercado del Tesoro.

El proyecto de ley también outline quién puede emitir stablecoins en los EE. UU., Limitando la emisión a bancos y entidades no bancarias con licencia. Esto podría allanar el camino para los grandes participantes del mercado regulados, desde bancos y fintechs hasta grandes empresas tecnológicas. El interés ya se está acelerando, con JP Morgan pilotando un Depósito bancario tokenizado (JPMD) en la crimson de la capa de base, Stripe profundizando su pila de stablecoinSegún los informes, Walmart y Amazon Explorando la emisión de stablecoinmientras que los gigantes de los pagos como Visa y MasterCard integran Stablecoins en sus redes comerciales generalizadas.

Fuente: Datos de crimson de métricas de monedas Professional

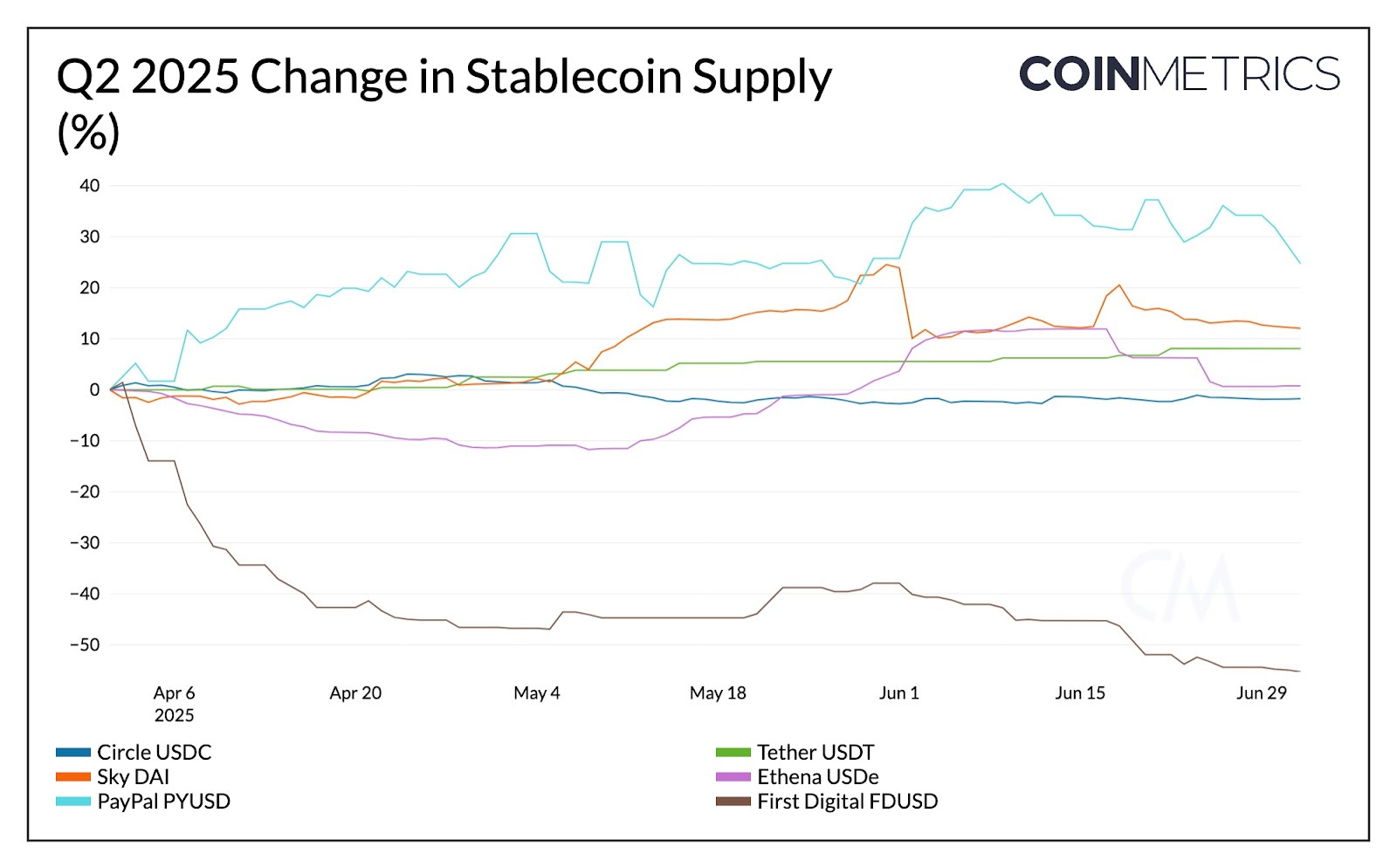

En este contexto, el suministro complete de stablecoin aumentó a $ 245B en el segundo trimestre. Pyusd emitido por Paxos fue el mayor ganador, alcanzando el hito de $ 1B en Ethereum y Solana, apoyado por su alineación con las próximas regulaciones de Stablecoin. En contraste, el suministro de FDUSD con sede en Hong Kong disminuyó en un 54%. El USDT creció en un 8%, impulsado principalmente por la emisión en Tron, mientras que el USDC vio una modesta disminución.

Ethereum’s Pectra fui a vivir el 7 de mayothtrayendo mejoras clave a la eficiencia de apuestas y la escalabilidad de la capa 2. Entre las propuestas de mejora de Ethereum más notables (EIPS) fue EIP-7251, que aumentó el equilibrio efectivo máximo de un validador de 32 ETH a 2048 ETH. Esto permitió a los participantes consolidar o recargar validadores, lo que permite recompensas de composición al tiempo que cut back la carga de comunicación en la crimson.

Después de la actualización, la demanda de replantea se ha acelerado, con 35.5m ETH, o el 29.4% de la oferta precise de ETH en juego. Después de una caída inicial de la consolidación de validador, el número de validadores activos ha aumentado a 1.089m, con un saldo efectivo promedio de 32.6 ETH y 15.4k solicitudes de consolidación presentadas hasta ahora.

Fuente: Datos de crimson de métricas de monedas Professional

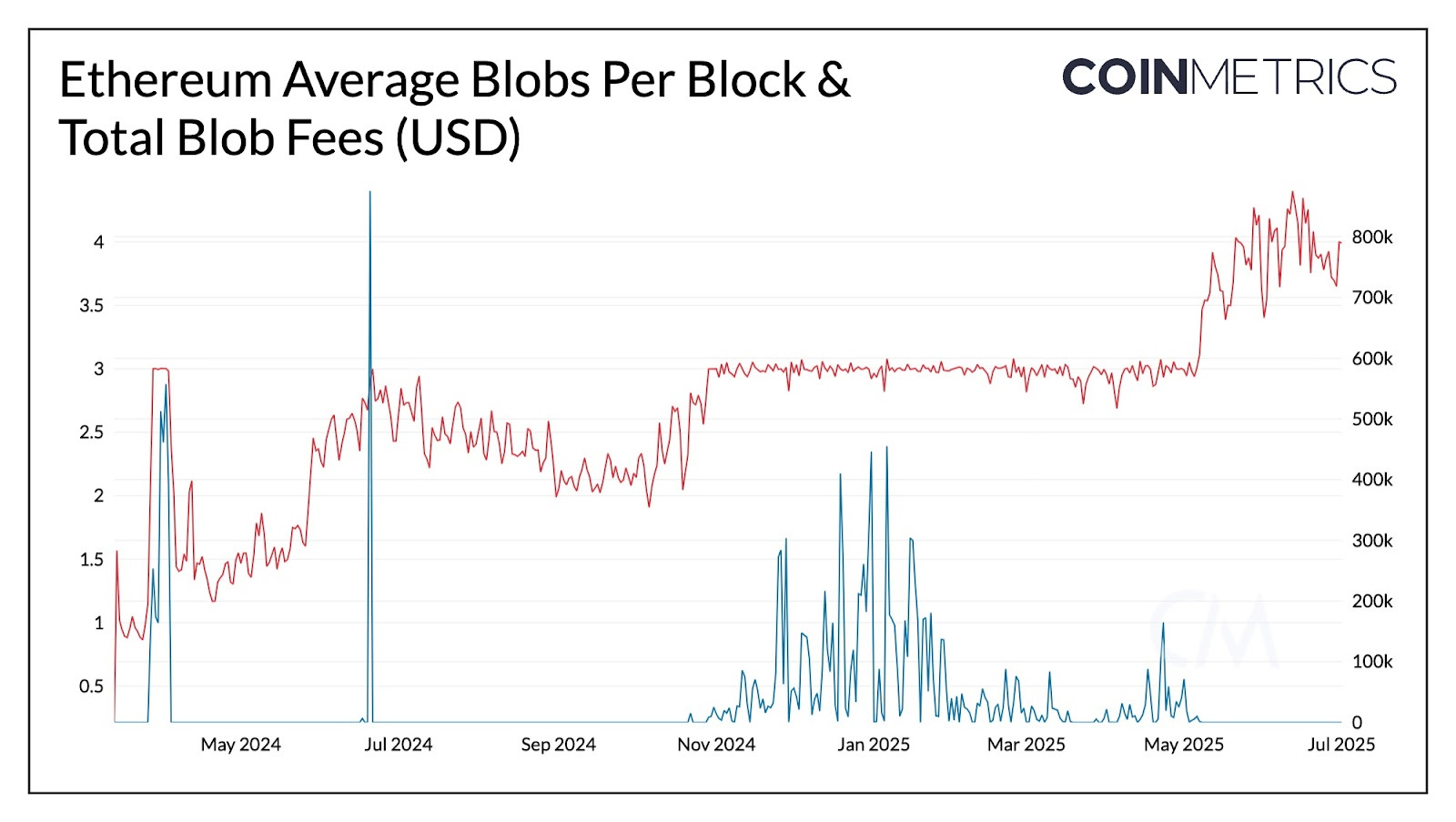

Otro enfoque importante de la actualización fue apoyar la escala de la capa-2. Esto llegó a través de EIP-7691, que duplicó la capacidad de blob de Ethereum. Las blobs proporcionan una forma para que los acumulaciones de L2 se loten y envíen datos de transacción a Ethereum Mainnet. El objetivo BLOB se elevó de 3 a 6 y el límite de 6 a 9, aumentando efectivamente la capacidad de transacción a un nuevo umbral. Esto se tradujo directamente en menores costos de disponibilidad de datos (tarifas de blob) y una mayor actividad de transacción en Ethereum L2S.

El número diario de blobs publicadas por los rollups ha aumentado de ~ 21,300 a ~ 28,000 (o aproximadamente 4 blobs por bloque) después de que Pectra se puso en marcha. Pero con el espacio de blob aún subutilizado, las tarifas de blob totales o la cantidad de tarifas que la crimson Ethereum recauda de Blobs Day by day es ~ $ 0.000008.

Fuente: Datos de crimson de métricas de monedas Professional

Si bien esto significa ingresos por tarifas mínimas para Ethereum en sí, es positivo neto para la rentabilidad de los pilotos como la base, el árbitro y el optimismo. Las tarifas de Blob más bajas reducen el costo de publicar datos de rollup, aumentando márgenes de secuenciación e incentivar a las empresas a construir sobre L2S. En efecto, Ethereum está priorizando el crecimiento sobre la captura de tarifas a corto plazo, lo que respalda el crecimiento de la capa 2 mientras continúa escala la capa base.

Este trimestre e instituciones aceleraron su movimiento en la cadena, habilitado por la infraestructura de maduración y su capacidad para llevar a los usuarios y al capital en la cadena a escala. Las empresas ahora tienen muchas opciones arquitectónicas a su disposición, desde la capa-1 normal de uso normal y las capas 2 hasta redes emergentes centradas en la privacidad como Canton.

Este cambio se está desarrollando a través de una combinación de expansión e integración. Bybit anunció planes para Byrealuna extensión DEX de su intercambio de núcleo, mientras que Coinbase está profundizando su integración con DEX nativos de base como el aeródromo. En el nivel de infraestructura, intercambios como Coinbase, Kraken y ahora Robinhood están adoptando el modelo de rollo, ofreciendo más management y personalización mientras están anclados a la capa base de Ethereum. Por ejemplo, La base ha conservado aproximadamente $ 112 millones Hasta la fecha (ingresos de las tarifas de transacción del usuario después de los costos de tarifas de blob), ilustrando cómo Robinhood podría monetizar de manera related la actividad en la cadena y expandir las fuentes de ingresos al operar un secuenciador de rollup.

Fuente: Datos de crimson de métricas de monedas Professional

En ETHCC, Robinhood presentado Un conjunto de iniciativas en la cadena que incluyen “tokens de inventory” para usuarios de la UE. Mientras inicialmente en el árbitro, estas acciones tokenizadas eventualmente vivirán en “Robinhood Chain”, una capa 2 de Ethereum construida con órbita del árbitro. Las ofertas actuales abarcan robinhood contratos tokenizados que rastrear los precios de las acciones, productos envueltos emitido por SPV regulados como los de Kraken, Bybit y Solana con Finanzas respaldadasy emitido de forma nativa acciones como Campana de apertura del superestado. Cada modelo tiene diferentes implicaciones para la propiedad, la transferibilidad y la utilidad. Si bien este es un paso emocionante para que los mercados de capitales se muevan en la cadena, la tokenización de las acciones permanece en su etapa inicial.

Junto con el crecimiento de la infraestructura de cadena pública, están surgiendo redes permisadas con privacidad como Canton para satisfacer las necesidades de las finanzas institucionales. Construido en el lenguaje de contrato Good Good, Canton es una crimson sincronizada de libros de contabilidad privados diseñados para casos de uso financiero regulados. Su token de utilidad nativo, Canton Coin, respalda la crimson international de sincronizador al incentivar a los validadores para asegurar la crimson y recompensar a los constructores de aplicaciones en función del uso. Canton Coin actualmente tiene una oferta de tokens 27.8b y una capitalización de mercado de $ 1.39B, con un precio de token de $ 0.050.

Canton ofrece un enfoque paralelo a la infraestructura en cadena, adaptada a flujos de trabajo interinstitucionales como la gestión colateral y el asentamiento, donde la privacidad, el cumplimiento regulatorio y la integración con los sistemas existentes son esenciales.

El segundo trimestre de 2025 fue un trimestre alentador, respaldado por una recuperación del mercado, impulso regulatorio y una creciente convergencia entre las finanzas tradicionales y la infraestructura en la cadena. Las establo y la tokenización fueron narrativas dominantes este trimestre, con la Ley Genius que lleva implicaciones significativas para la demanda del dólar estadounidense, la dinámica competitiva del mercado y la modernización de los rieles financieros globales. Los proxies de capital y las redes de capa base vinculadas a estas tendencias se beneficiaron. La actualización de Pectra estableció fundamentos importantes para la escalabilidad a largo plazo, a medida que los intercambios e instituciones se expandieron en la cadena en las redes públicas y permisadas.

Mirando hacia el futuro, la liquidez international, la claridad regulatoria y el ritmo acelerado de la adopción en la cadena continuarán dando forma a cómo evoluciona el mercado en la segunda mitad del año.

Las actualizaciones de este trimestre del equipo de métricas de monedas:

Como siempre, si tiene algún comentario o solicitud, por favor Háganos saber aquí.

El estado de la crimson de Coin Metrics es una visión semanal imparcial del mercado criptográfico informado por nuestra propia crimson (en cadena) y datos de mercado.

Si desea obtener el estado de la crimson en su bandeja de entrada, suscríbase aquí. Puede ver problemas anteriores de estado de la crimson aquí.

{kind=link}