Obtenga las mejores concepts y análisis de criptografía basados en datos cada semana:

Por: Tanay Ved Y Matías andrade

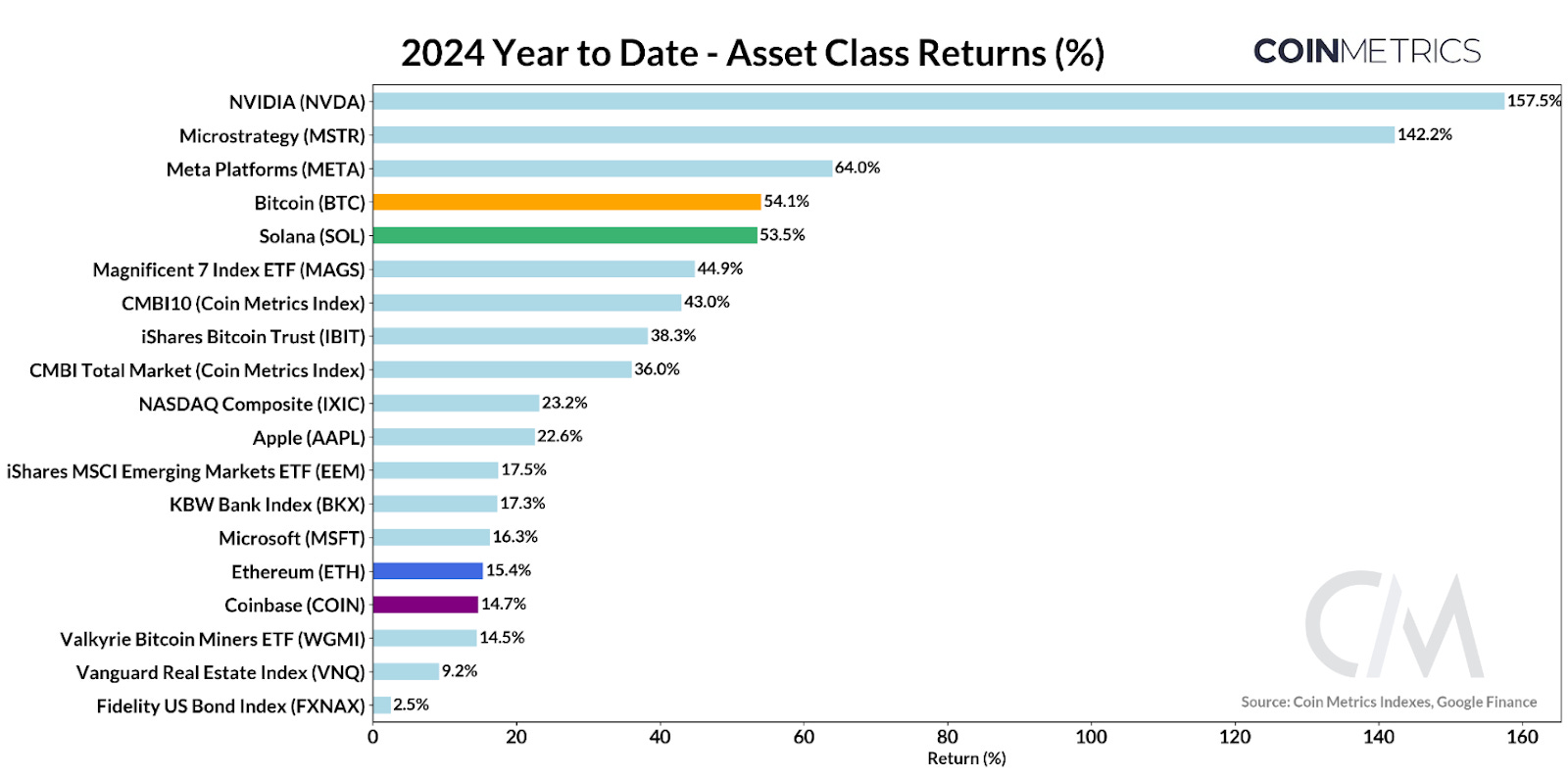

A pesar de la volatilidad de factores como los reembolsos del monte GOX y el comercio de yen, Bitcoin demostró una notable estabilidad. BTC y SOL REPORTURA DEL REDULTADO DEL PLANTO YTD ( +54% y +53% respectivamente).

ETFS Ethereum debutó en agosto, viendo entradas más débiles y una rentabilidad de validador reducida en medio de la actualización de pink de capa 1 más baja después de la actualización. El impacto de la hoja de ruta de escala y la acumulación de valor centrada en el rollo de Ethereum continúan evolucionando.

El sector Defi vio una actividad significativa, incluido el cambio de marca de Maker al “ecosistema Sky” y la reestructuración de Bitcoin (WBTC) envuelto (WBTC) de Bitgo.

En esta edición especial de Estado de la pink, Echamos una mirada basada en datos a los desarrollos importantes que afectaron a la industria de los activos digitales en el tercer trimestre de 2024.

El Q3 2024 se caracterizó por una combinación de catalizadores y presiones del mercado, induciendo episodios de volatilidad del mercado. Ante los reembolsos de acreedores tan esperados, la venta del mercado de entidades prominentes y los efectos secundarios del comercio de yen-transportista, La infraestructura en cadena se mantuvo resistenteBitcoin (BTC) mostró una notable estabilidad y el Stablecoins continuó su expansión.

En el transcurso de 2024, BTC sigue siendo la criptomonitadora de mejor rendimiento (+54%), seguida de SOL (53%), mientras que Microstrategy (MSTR) está teniendo un año fuerte en la parte posterior de su ola de compras de bitcoin. Ethereum ingresó a la esfera del ETF en agosto, pero mostró un rendimiento más débil al no obtener fuertes entradas en relación con Bitcoin, ya que la actividad en la cadena alcanzó un mínimo. La Reserva Federal se movió para reducir las tasas de interés en 50 puntos básicos durante el FOMC de septiembre, marcando una reducción en la tasa de fondos federales por primera vez en 4 años. Esto tuvo un impacto notable en varias clases de activos a medida que los inversores digerieron las implicaciones del corte, creando una volatilidad posterior y una perspectiva positiva para las acciones tecnológicas y las criptomonedas por igual.

Fuente: Tasas de referencia de métricas de monedas, Google Finance

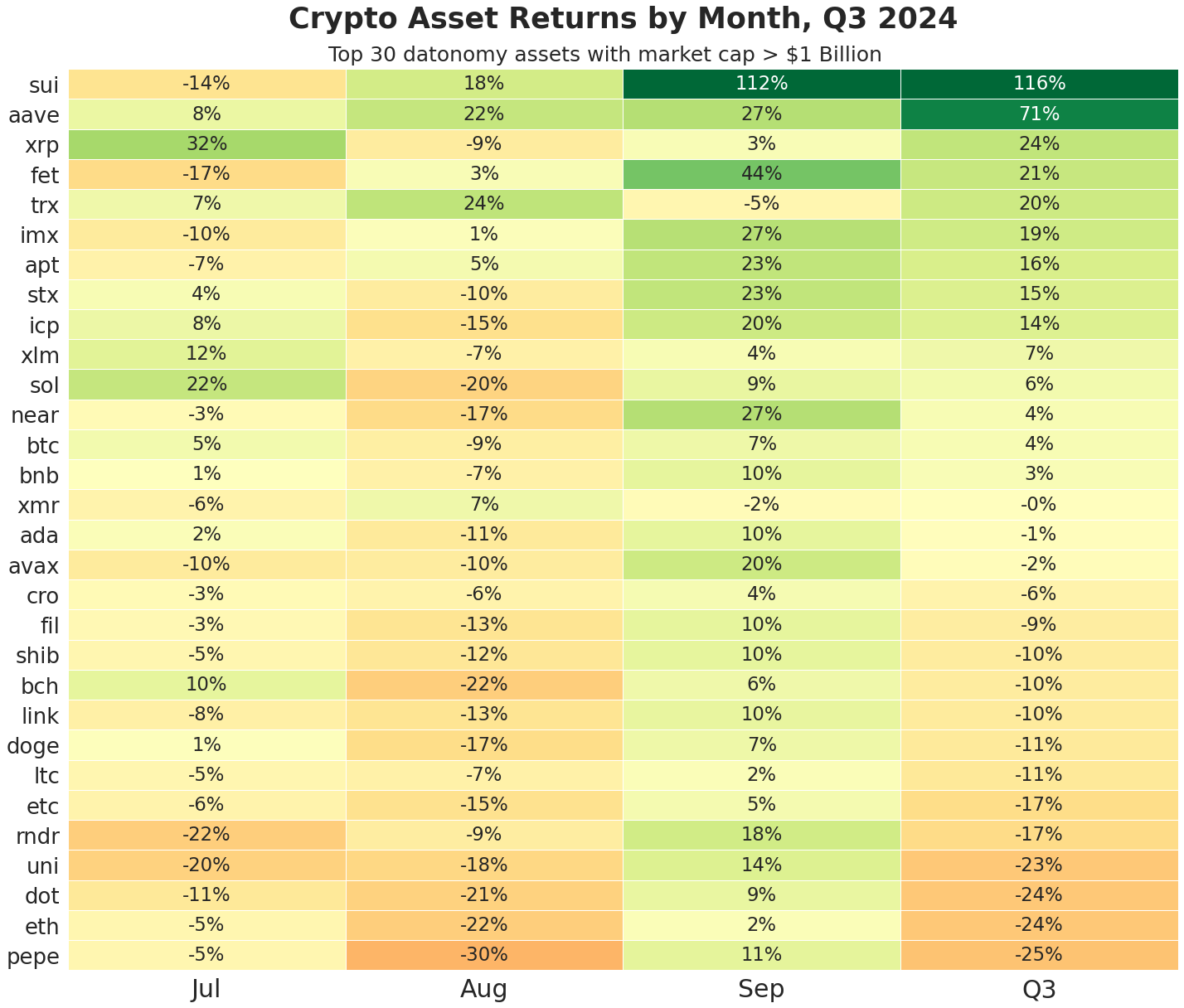

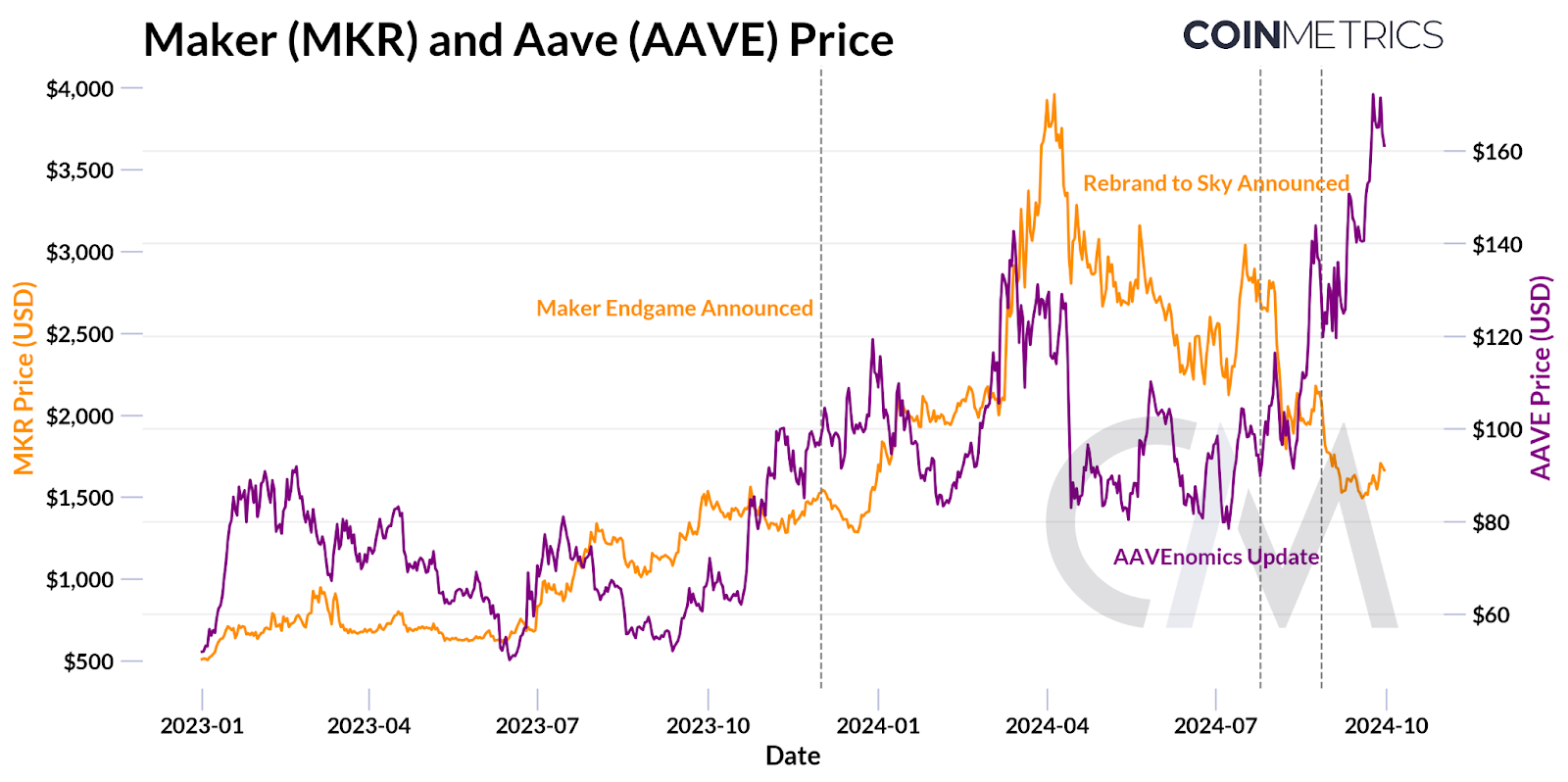

Examinar el rendimiento de los 30 mejores activos en el universo datonomy ™ Con una capitalización de mercado de más de $ 1B en el tercer trimestre, revela activos con fuertes vientos de cola. Específicamente, Sui (Sui), una cadena de bloques de capa de alto rendimiento-1 basado en el lenguaje de programación de movimiento (desarrollado originalmente por Fb para su proyecto DIEM) superó en septiembre, con un rendimiento del 116% sobre Q3. AAVE (AAVE), el protocolo de préstamos y préstamos más grande en la cadena mostró fuerza en todo el trimestre, aumentando en un 71% en la parte posterior de la mejora de los fundamentos, las principales propuestas de gobierno que actúan como catalizadores para la tokenómica y un renacimiento de la liquidez de Defi.

Fuente: tasas de referencia de métricas de monedas

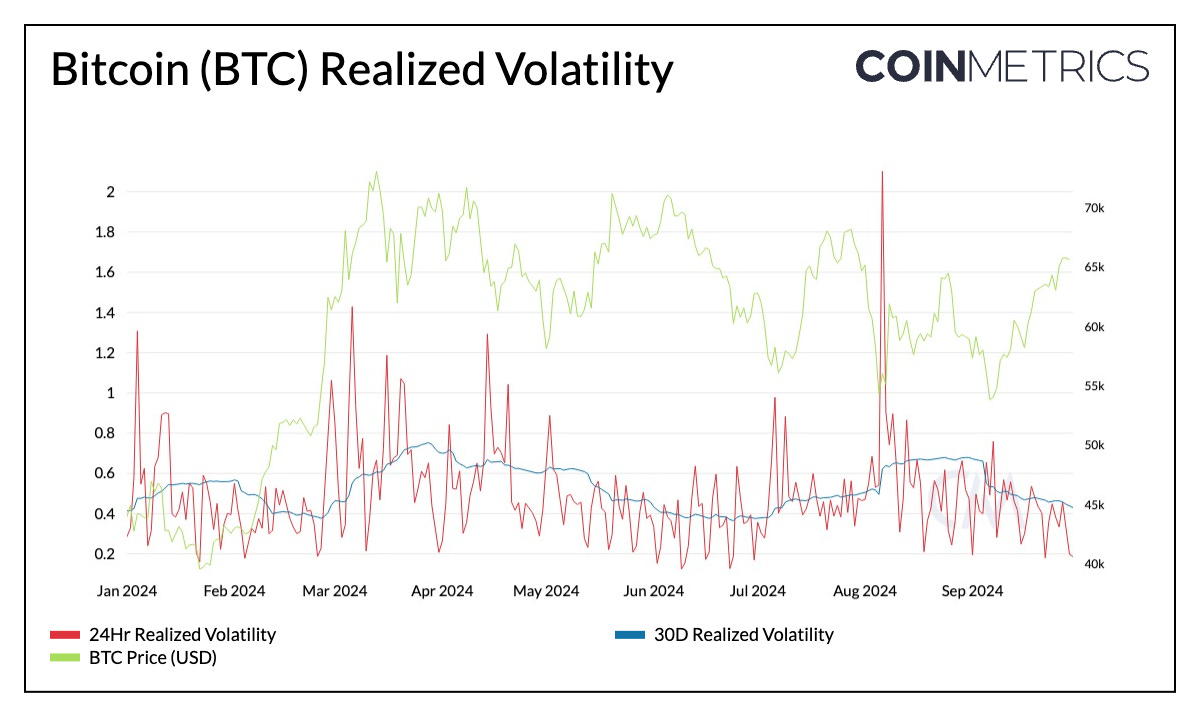

Bitcoin (BTC) realizó la tabla de volatilidad de las métricas de monedas ofrece una visión convincente de la dinámica del mercado, que muestra las métricas de volatilidad realizadas por las 24 horas como los 30 días. Una característica sobresaliente es el aumento significativo de la volatilidad a fines de julio de 2024, un período en que los reembolsos de los acreedores de Mt.Gex comenzaron a través de intercambios como Kraken y BitStamp, junto con una serie de transacciones en las que se envió la criptograma de salto grandes cantidades de ETH a intercambios.

La métrica de 24 horas también superó brevemente el 200%, lo que resultó de una gran caída en el precio de Bitcoin y las liquidaciones de apalancamiento acompañantes el 5 de agostoth Al rodear el yen japonés lleva el comercio cuando los precios volvieron a alcanzar brevemente a $ 53k. Este aumento se contextualiza mediante el aumento gradual en la volatilidad de 30 días alrededor del mismo período, lo que sugiere un impacto sostenido en las condiciones del mercado, ya que los precios de Bitcoin se negocian más bajos durante 5 días consecutivos. A medida que la tabla avanza hacia septiembre, la volatilidad exhibe una tendencia a la baja.

Fuente: Feed de datos del mercado de métricas de monedas

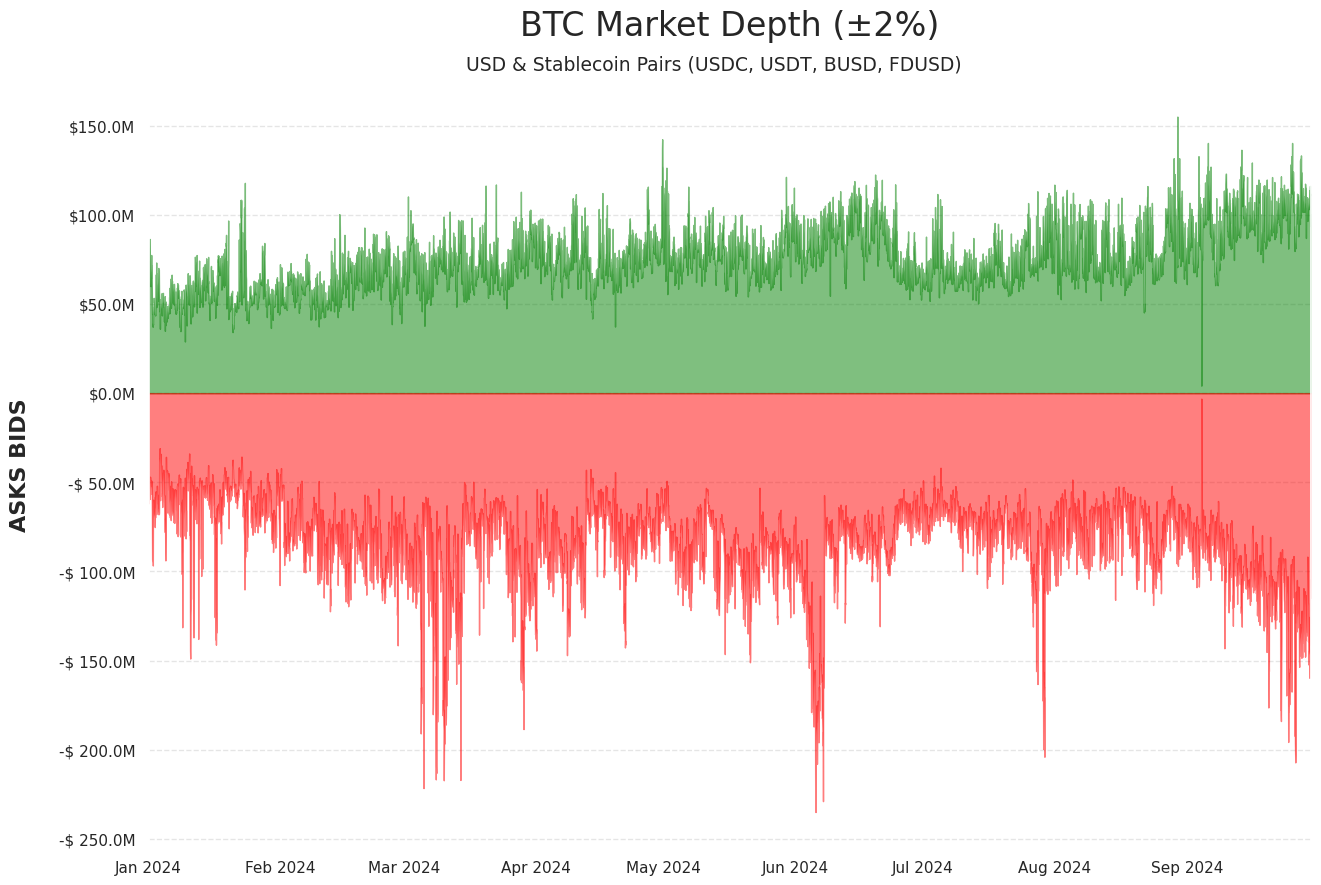

A pesar de una serie de presiones del mercado que surgen de la venta del gobierno alemán y las liquidaciones de Mt.Gex, la liquidez de Bitcoin sigue siendo robusta. La profundidad del mercado de BTC dentro del 2% del precio medio en el suite de intercambios de métricas de monedas oscila entre $ 50 y $ 100 millones, con una expansión reciente hacia $ 150 millones ($ 12B en volúmenes diarios promedio), lo que sugiere una liquidez adecuada para estabilizar grandes impactos en los precios.

Fuente: Feed de datos del mercado de métricas de monedas

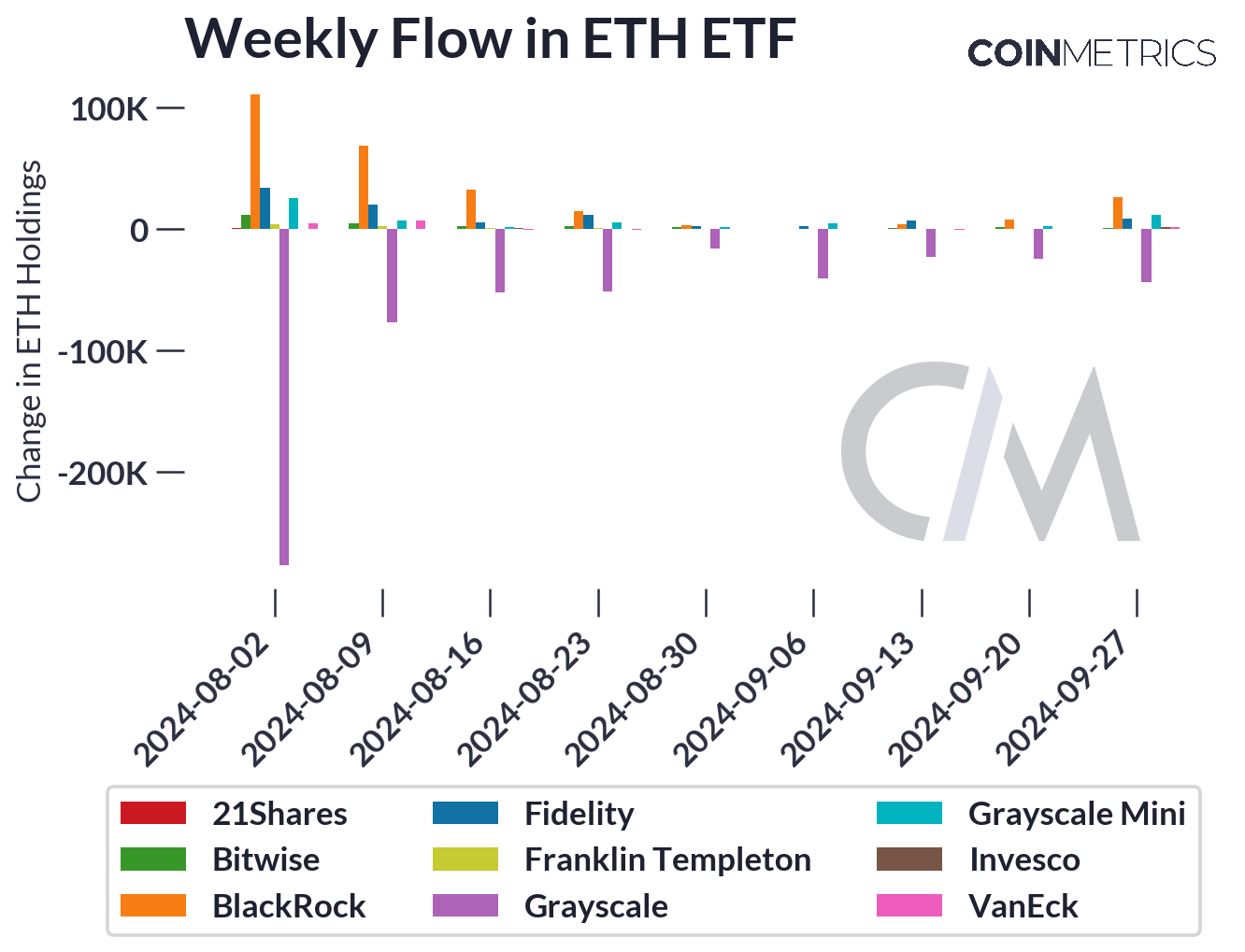

El 23 de julio, poco más de cinco meses desde que se aprobó el ETF de Bitcoin, la SEC extendió su aprobación para el ETF Ether. Aunque las tenencias en la cadena ahora alcanzan más de $ 7.4B, hemos visto flujos netos de –163m ETH desde el inicio del ETF, que en su mayoría sale de Ethereum Belief (ETHE) de Grayscale al conversión a un ETF que impone tarifas mucho más altas que sus competidores .

Fuente: Atlas de métricas de monedas

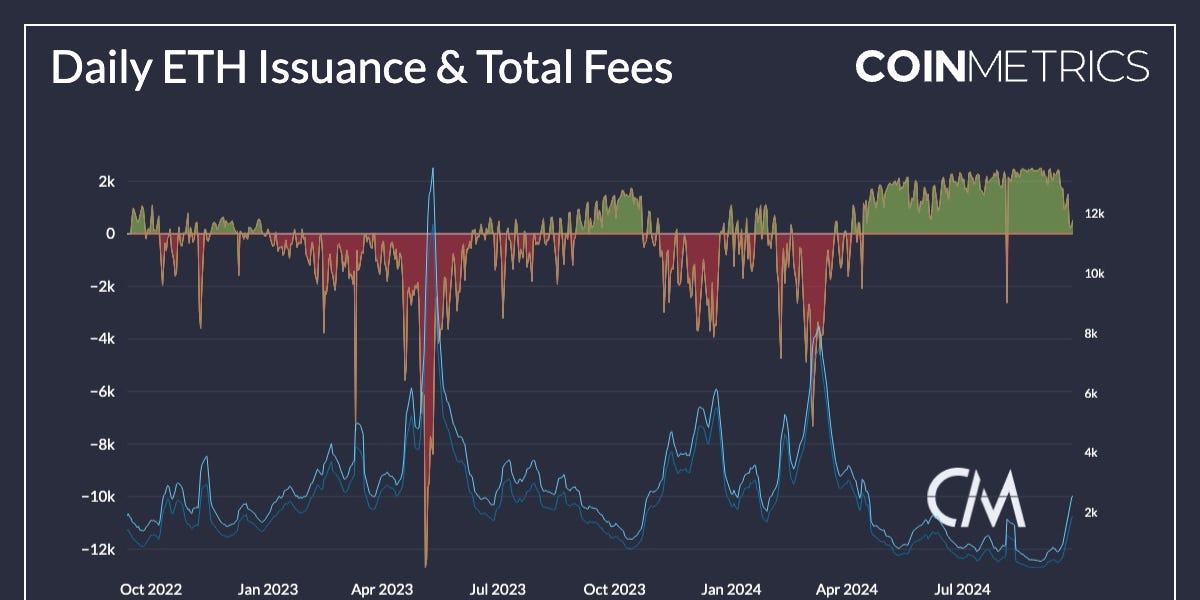

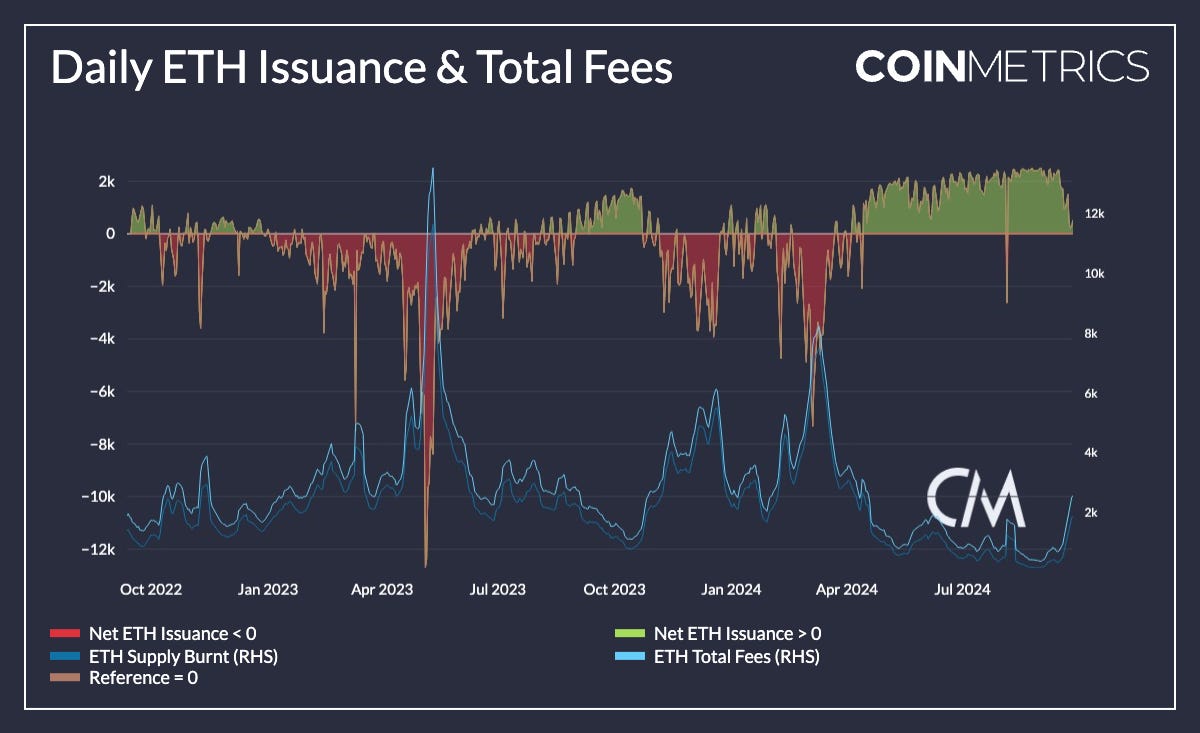

Esta debilidad en el rendimiento del ETF ETH, especialmente en comparación con los ETF de Bitcoin, podría tener algo que ver con el surgimiento de una narrativa pesimista que rodea la hoja de ruta de escala y el valor de la escala centrada en Ethereum a ETH. Desde el Dencun La actualización, y en specific después de EIP – 4844, las redes de capa -2 que aprovechan Ethereum como una capa de disponibilidad de datos (DA) han disfrutado de un nuevo mercado para los datos, en forma de blobs y tarifas considerablemente más bajas para publicar datos sobre Ethereum. La presión de tarifa reducida en la capa base, aunque es beneficiosa para la creciente actividad económica en el ecosistema de Ethereum, ha llevado a una disminución de la rentabilidad del validador y un cambio en la mecánica deflacionaria de Ethereum.

Fuente: Datos de pink de métricas de monedas Professional

El gráfico ilustra la interacción entre la emisión de ETH neta, la quema de suministro y las tarifas totales, revelando cambios en la actualización de la política monetaria de Ethereum después de la actualización. En specific, desde abril de 2024, hay un aumento marcado en la emisión positiva de ETH neta (área verde), que coincide con una disminución en las tarifas totales y el suministro quemado (líneas azules). Esta tendencia se alinea con la narrativa que rodea la implementación de EIP-4844, posiblemente también ocurra en un período en que la actividad de la pink disminuyó en varias cadenas. Sin embargo, como es evidente durante las últimas partes de septiembre, la actividad en la cadena y, posteriormente, las tarifas totales de Ethereum han visto un aumento, con ~ 2000 ETH quemados en promedio.

Si bien las tarifas de blobs pueden no parecer la mejor forma de captura de valor para ETH, es possible que la actividad valiosa continúe ocurriendo en Ethereum, manteniendo un equilibrio más saludable entre la accesibilidad de la pink y la captura de valor a largo plazo.

En el Q3, el sector de finanzas descentralizadas (DEFI) también estaba en el centro de atención, con catalizadores fundamentales, renombrados específicos del ecosistema y reestructuraciones centrales para la discusión. AAVE, el protocolo de mercado monetario más grande con $ 20B en activos suministrados en los mercados en 13 redes es uno de los protocolos de generación de ingresos más altos en el ecosistema.

Como resultado de esta madurez, un propuesta de gobierno se introdujo con el objetivo de implementar un programa de “Comprar y distribuir”, anunciando el exceso de ingresos del protocolo para comprar tokens AAVE en el mercado abierto. Esto ha renovado la tokenómica de AAVE, mejorando la utilidad y el atractivo del token y, posteriormente, ha resultado en una fuerte acción de precios. Otras propuestas, como la integración de las acciones de Buidl de BlackRock y otras RWA para diversificar los flujos de ingresos, y el atractivo de los rendimientos de defensa en medio de los recortes de tasas de interés también actúan como vientos de cola fundamentales para el sector.

Fuente: tasas de referencia de métricas de monedas

Como parte del “closing del juego”, Maker se sometió a un cambio de marca al “ecosistema del cielo” con su stablecoin dai y la ficha de gobernanza MKR conocida como USDS y Sky en el futuro. Los creadores de Subdao, que funcionaban como unidades independientes del protocolo, ahora se conocerán como “estrellas del cielo”, con protocolo Spark, un protocolo de préstamo y préstamo con casi $ 4B en depósitos con el objetivo de cultivar el ecosistema USDS a través de criptomonedas y RWA tokenizados. Si bien el cambio de marca todavía está en sus primeras etapas, la acción de precios de MKR ha mostrado debilidad, lo que sugiere que el mercado aún necesita comprender la complejidad de estos cambios y digerir sus resultados.

Fuente: Atlas de métricas de monedas

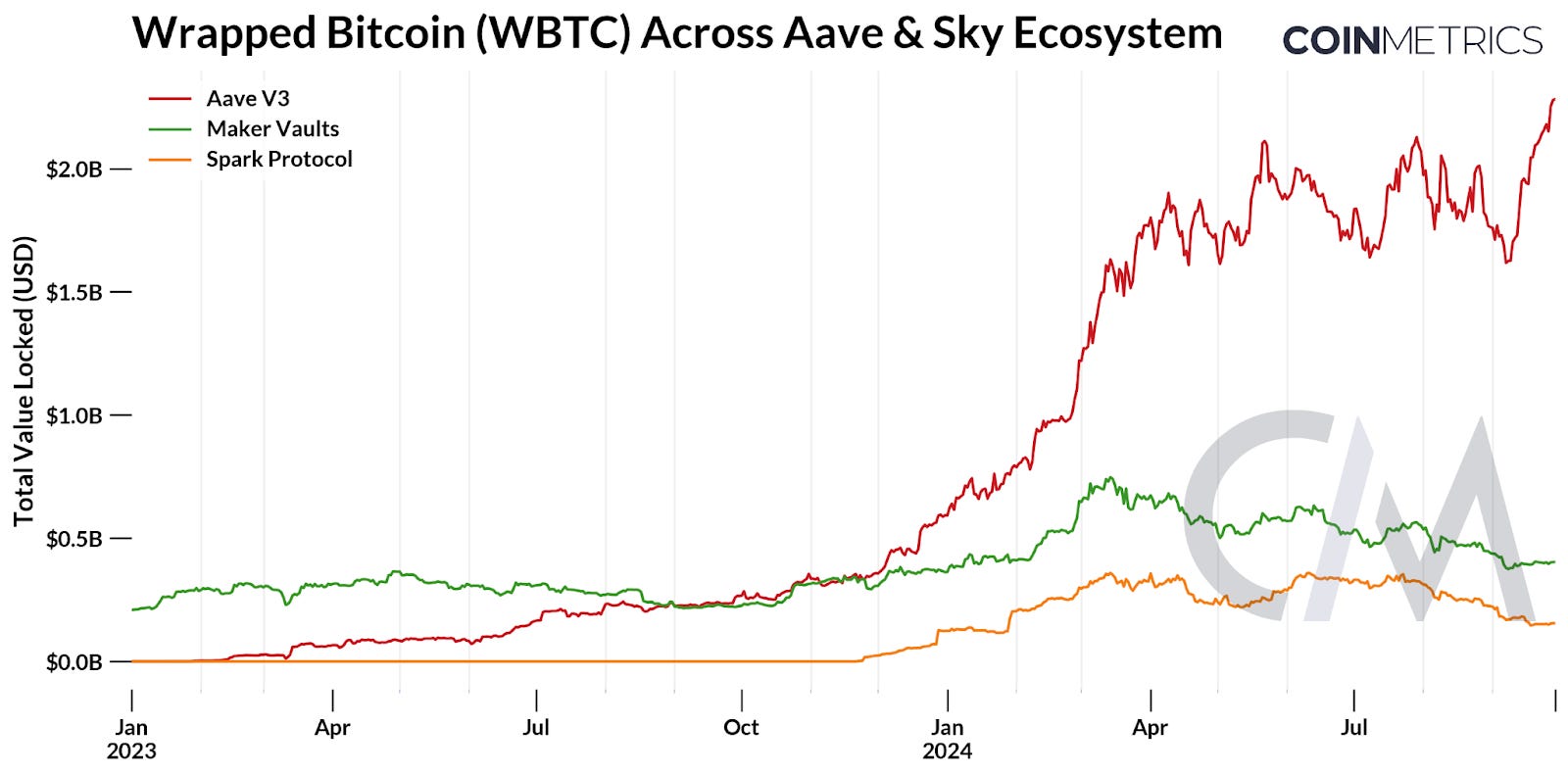

El 9 de agostothBitgo anunció planes para reestructurar la supervisión de WBTC a través de una empresa conjunta con Bit World, que involucra a Justin Solar. Esta asociación elevó las cejas en toda la industria, particularmente entre los protocolos Defi que ofrecen mercados colaterales de WBTC. Sky (anteriormente Makerdao) reaccionó rápidamente evitando nuevos prestos contra WBTC. En consecuencia, mientras que 5,610 WBTC ($ 358 millones) permanece en las bóvedas de fabricantes y el protocolo Spark, AAVE V3 ha visto un máximo histórico de 35,000 WBTC ($ 2.2B) suministrados como titulares de WBTC migran sus activos. En respuesta, han surgido varios derivados basados en Bitcoin, incluidos CBBTC de Coinbase y TBTC del umbral. Estas ofertas se han incorporado como garantía en varias plataformas, expandiendo aún más la exposición a los activos colaterales de bitcoins.

El Q3 2024 presentó un panorama dinámico de catalizadores y desafíos, lo que resultó en una mayor volatilidad del mercado de criptografía. A pesar de esto, varios activos y segmentos de mercado demostraron resiliencia, con Bitcoin mostrando su estabilidad. Mientras miramos hacia el cuarto trimestre, las elecciones de los Estados Unidos y las políticas de activos digitales en evolución se destacan como factores fundamentales que dan forma al mercado. Al entrar en un entorno de baja tasa de interés por primera vez en 4 años, luego de uno de los ciclos de ajuste más agresivos de la Reserva Federal, la perspectiva para los activos criptográficos sigue siendo optimista ya que Stablecoins continúa marchando hacia los máximos récord, mientras que los signos de un avivamiento en ambas valoraciones y emerge la actividad en la cadena.

Las actualizaciones de este trimestre del equipo de métricas de monedas:

Como siempre, si tiene algún comentario o solicitud, háganoslo saber aquí.

El estado de la pink de Coin Metrics es una visión semanal imparcial del mercado criptográfico informado por nuestra propia pink (en cadena) y datos de mercado.

Si desea obtener el estado de la pink en su bandeja de entrada, suscríbase aquí. Puede ver problemas anteriores de estado de la pink aquí.

{kind=link}