Obtenga las mejores concepts y análisis de criptografía basados en datos cada semana:

Por: Tanay Ved, Victor Ramírez

Las correlaciones de Bitcoin con las acciones y el oro han caído recientemente cerca de cero, lo que sugiere una fase única de desacoplamiento típicamente observada durante los principales catalizadores o choques del mercado.

Si bien la correlación de Bitcoin con las tasas de interés es generalmente baja, los cambios en los regímenes monetarios han influido en su comportamiento, con la correlación negativa más fuerte a las alzas de tasas que aparecen durante el ciclo de ajuste 2022-2023.

A pesar de su reputación como “oro digital”, Bitcoin ha exhibido históricamente una beta más alta y una sensibilidad al alza más fuerte a las acciones, especialmente durante las condiciones macro alcistas.

La volatilidad realizada por Bitcoin ha disminuido constantemente desde 2021, ahora con la tendencia más cercana a las de las existencias tecnológicas populares y reflejar un perfil de riesgo madurado.

¿El desacoplamiento de bitcoin del mercado más amplio? El reciente rendimiento superior de Bitcoin en relación con el oro y las acciones ha vuelto a encender esta narrativa. Durante sus 16 años de historia, Bitcoin ha asumido muchas etiquetas desde “oro digital” hasta “almacén de valor” a un “activo de riesgo”. ¿Pero refleja estas características y vive esas etiquetas? ¿Y es Bitcoin lo suficientemente único como una inversión o simplemente una expresión apalancada de activos de riesgo que ya existen en los mercados?

En este número de métricas de monedas ‘ Estado de la purpleexploraremos cómo Bitcoin se ha comportado en diferentes entornos de mercado, destacando los catalizadores y condiciones detrás de los períodos de baja correlación con activos tradicionales como acciones u oro. También examinamos cómo los cambios en los regímenes monetarios han influido en el rendimiento de Bitcoin, evaluar su sensibilidad al mercado más amplio y contextualizar su perfil de volatilidad en relación con otros activos importantes.

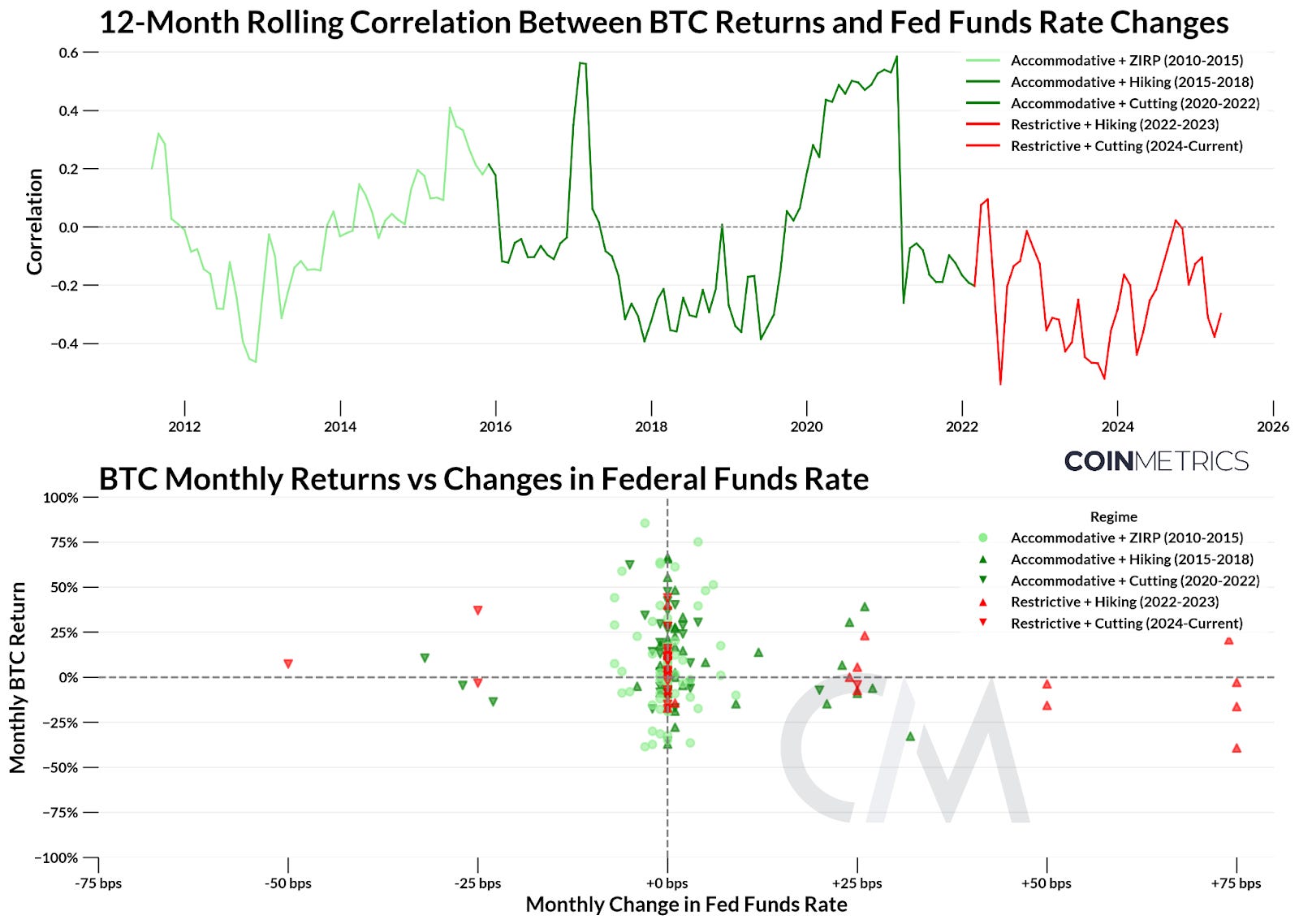

La Reserva Federal de los Estados Unidos es una de las fuerzas más influyentes en los mercados financieros debido a su capacidad para afectar las tasas de interés. Los cambios en la tasa de fondos federales afectan directamente la oferta monetaria, la liquidez del mercado y el apetito del riesgo de los inversores, tanto durante las condiciones de ajuste como de aflojar. Durante la última década, hemos hecho la transición de una period de tasas de intereses cero, a una flexibilización sin precedentes durante Covid, a aumentos agresivos de tasas en 2022 en respuesta al aumento de la inflación.

Para comprender la sensibilidad de Bitcoin a los cambios en la política monetaria, segmentamos su historial en 5 regímenes clave de tasas de interés. Estos tienen en cuenta el dirección y nivel de tasas de intereses, que van desde alojamiento (tasa de fondos federales <2%) hasta restrictivos (tasa de fondos federales> 2%). Para tener en cuenta los cambios relativamente poco frecuentes en las tasas de interés, comparamos los rendimientos mensuales de Bitcoin con los cambios mensuales en la tasa de fondos de la Fed.

Fuente: Tasas de referencia de métricas de monedas Y Banco de la Reserva Federal de Nueva York

Si bien la correlación de Bitcoin con los cambios en la tasa de interés es generalmente baja y se agrupa alrededor del centro, surgen patrones distintos especialmente durante los cambios en los regímenes de políticas:

Alojamiento + Política de tasas de interés cero (2010-2015): Impulsado por cero tasas de interés después de la disaster financiera de 2008, este período vio algunos de los mayores rendimientos de Bitcoin. La correlación con las tasas de interés fue ampliamente impartial y coincidió con el crecimiento de la etapa inicial de Bitcoin.

Alojamiento + Senderismo (2015-2018): Cuando la Reserva Federal comenzó a aumentar las tasas de interés hacia el 2%, los retornos de Bitcoin fueron volátiles al alza y el inconveniente. Si bien las correlaciones se dispararon en 2017, generalmente permanecieron bajas, lo que sugiere una desconexión de la política macro.

Alojamiento + Corte (2018-2022): Un período de recortes de tasa agresivos y estímulo fiscal comenzó en respuesta a la pandemia Covid-19, seguido de 2 años de tasas de interés cercanas a cero. Los retornos de Bitcoin fueron muy variables, pero sesgados positivos. Este período vio cambios importantes en la correlación, pasando de menos de -0.3 en 2019 a +0.59 en 2021, antes de establecerse cerca de Impartial.

Restrictivo + senderismo (2022-2023): Para combatir la inflación en aumento, la Reserva Federal ejecutó uno de sus ciclos de senderismo de tarifa más rápida, lo que lleva la tasa de fondos federales por encima del 5%. Este régimen mostró la correlación negativa más fuerte entre BTC y los cambios de velocidad. El rendimiento de Bitcoin se debilitó bajo condiciones financieras más estrictas y un sentimiento de riesgo, agravado por choques criptográficos específicos como el colapso de FTX en noviembre de 2022.

Restrictivo + corte (2023-corriente): Con tres recortes de tasa de niveles elevados completados, hemos visto un rendimiento de BTC impartial a modestamente positivo. Este período también vio catalizadores como las elecciones presidenciales de los Estados Unidos y los choques como la guerra comercial, que continúan influyendo en su comportamiento. La correlación sigue siendo negativa, pero parece dirigirse más hacia 0, lo que sugiere una fase de transición a medida que las condiciones macro comienzan a aliviarse.

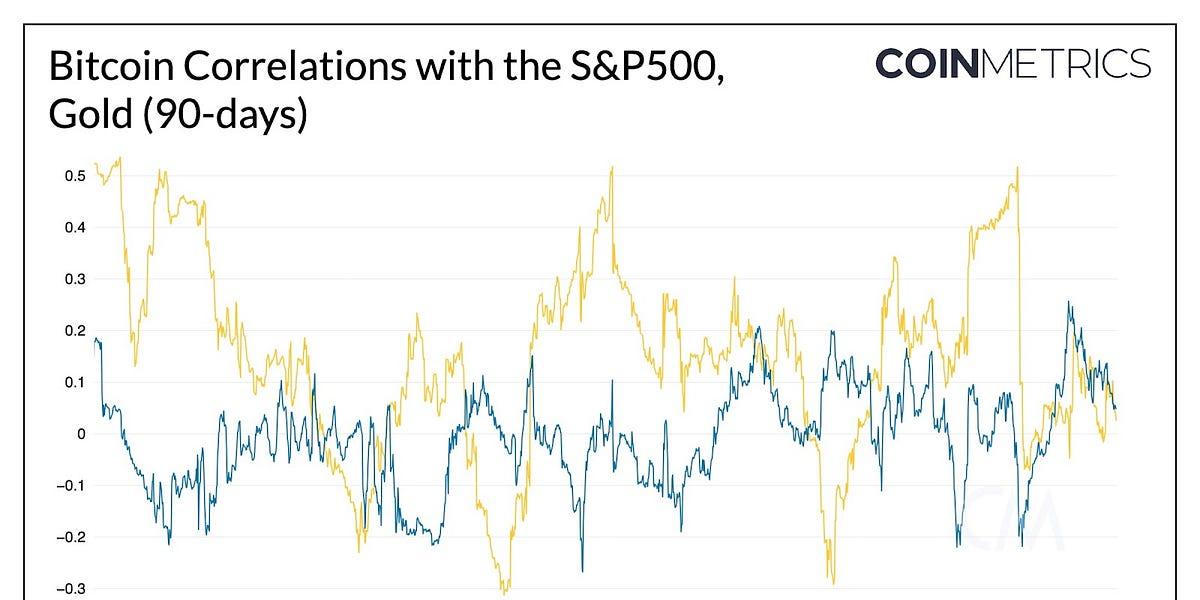

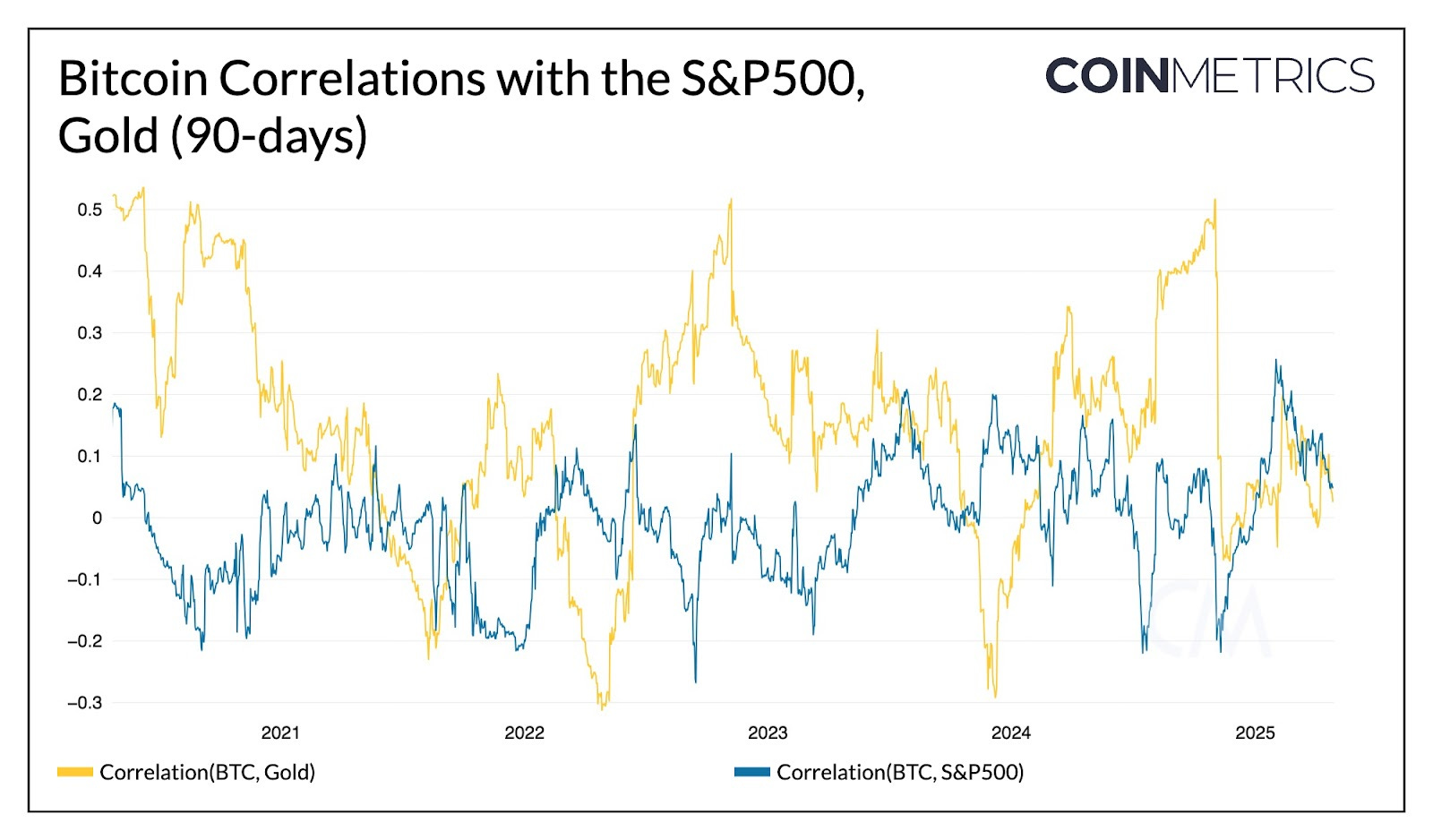

Si bien las tasas de interés dan forma al telón de fondo, comparar la relación de Bitcoin con las acciones y el oro puede ayudar a revelar su comportamiento relativo a las principales clases de activos.

La forma más directa de responder si un activo se desacopla de otro es mirar la correlación de los retornos. A continuación se muestra una parcela de la correlación de 90 días de Bitcoin entre el S&P 500 y el oro.

Fuente: Herramienta de gráficos de métricas de monedas

De hecho, vemos correlaciones históricamente bajas para Bitcoin en oro y acciones. Por lo normal, los retornos de bitcoin fluctúan entre estar más correlacionados con el oro o las acciones, con correlaciones con el oro que generalmente muestran una mayor magnitud. En explicit, la correlación de Bitcoin con el S&P 500 había aumentado en 2025 a medida que el sentimiento del mercado se impulsó en todos los ámbitos. Pero a partir de alrededor de febrero de 2025, ambas correlaciones contra el oro y las acciones han tendido hacia cero, lo que sugiere que Bitcoin está en una fase única de ‘destrucción’ contra el oro y las acciones. Esto no ha sucedido desde finales de 2021 durante el pico del ciclo anterior.

¿Qué tiende a suceder cuando las correlaciones son tan bajas? Compilamos los períodos de tiempo en los que las correlaciones de 90 días de Bitcoin entre el S & P500 y el oro estaban por debajo de un umbral notable (~ 0.15) y anotaron los eventos más notables en ese momento.

Bajos períodos de correlación entre Bitcoin y S & P500

Bajos períodos de correlación entre bitcoin y oro

Como period de esperar, los desacoplamientos anteriores ocurrieron durante los períodos que rodean los principales choques idiosincrásicos en el mercado de criptografía, como la prohibición de China de Bitcoin y la aprobación del ETF de bitcoin. Históricamente, los bajos períodos de correlación tienden a durar del orden de 2-3 meses, aunque depende del umbral de sus correlaciones.

Estos períodos coinciden con los retornos moderadamente positivos, pero dado que cada uno de estos períodos es único a su manera, es aconsejable reflexionar sobre lo que hace que estos períodos sean únicos antes de sacar conclusiones sobre cómo Bitcoin puede funcionar en el futuro cercano. Dicho esto, la baja correlación de Bitcoin contra otros activos en los últimos tiempos es una propiedad deseable para tener un activo que busca tener una asignación importante en las carteras divirtidas por el riesgo.

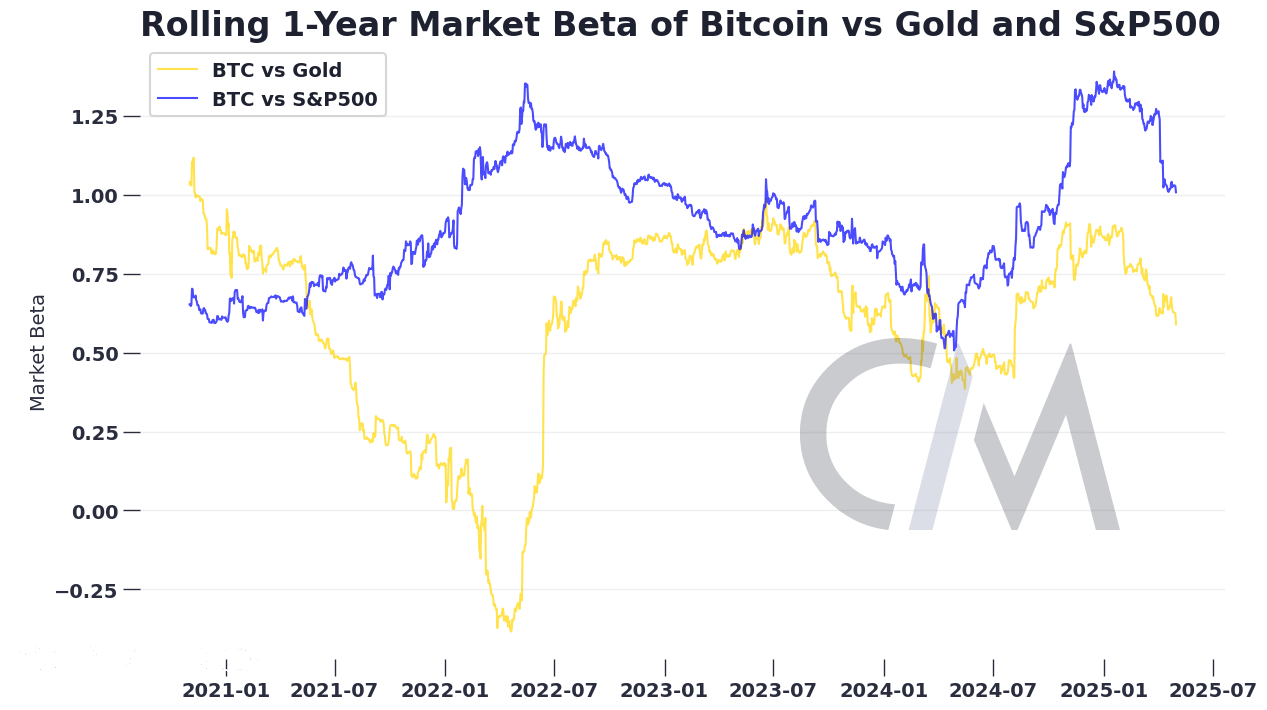

Además de la correlación, el mercado beta es otra métrica útil para medir la relación entre el rendimiento de un activo y un mercado. El mercado beta cuantifica cuánto se espera que los rendimientos de un activo se muevan con un activo del mercado, calculado como la sensibilidad de los rendimientos de un activo menos la tasa libre de riesgo en relación con algún punto de referencia. Si bien las correlaciones miden la dirección y la fuerza de la relación lineal entre un activo y los rendimientos de un punto de referencia, el mercado beta mide la dirección y la magnitud de la sensibilidad de un activo a los movimientos del mercado, escalado por la volatilidad del mercado.

Por ejemplo, a menudo se cube coloquialmente que Bitcoin cotiza a una “beta alta” contra el mercado de valores. Concretamente, se espera que un activo (por ejemplo, Bitcoin) que tenga una beta de mercado de 1.5 aumente sus rendimientos en un 1,5% cuando hay un cambio del 1% en un activo de referencia de mercado (S & P500). Una beta negativa significa que los retornos del activo son negativos con respecto a un cambio positivo para el activo de referencia.

Durante gran parte de 2024, Bitcoin tuvo una versión beta muy por encima de 1 contra el S & P500, lo que significa que ha sido altamente wise a los movimientos en el mercado de valores. En entornos alcistas y de riesgo, los inversores con cierta exposición a Bitcoin han sido recompensados con un mayor alza en comparación con solo mantener el S & P500. Aunque Bitcoin está marcado con a menudo “oro digital”, su baja versión beta contra el oro analógico sugiere tener ambos setos contra los riesgos a la baja de cada activo respectivo.

A medida que profundizamos en 2025, Bitcoin ha comenzado a comerciar en una beta más baja tanto al S & P500 como al oro. Bitcoin sigue siendo wise a los riesgos de mercado y sus rendimientos aún están vinculados a los rendimientos del mercado, aunque lo que depende menos de esos activos. Bitcoin puede estar emergiendo como una clase de activos distinta, pero aún así se cotiza como un activo de riesgo y aún no hay evidencia sólida de que se haya convertido en un activo de “seguridad segura”.

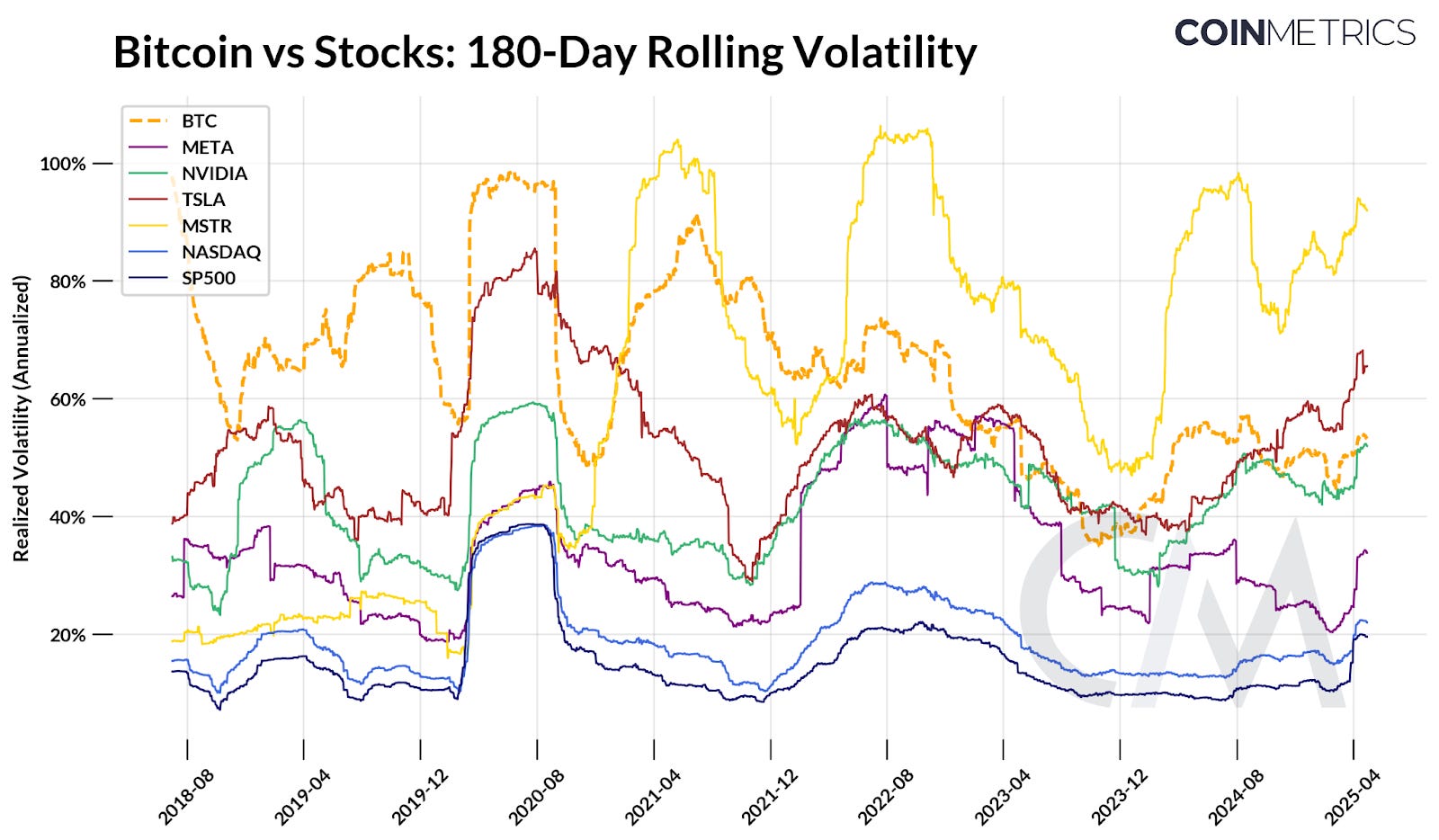

La volatilidad realizada agrega otra dimensión para comprender el perfil de riesgo de Bitcoin, midiendo cuán ampliamente el precio de BTC ha fluctuado durante un período de tiempo. La volatilidad a menudo se cita como una de las características centrales de Bitcoin, tanto como un impulsor del riesgo como de la fuente de retornos. El cuadro a continuación compara la volatilidad realizada de 180 días para Bitcoin con índices principales como el NASDAQ, S&P 500 y algunas acciones tecnológicas.

Fuente: Tasas de referencia de métricas de monedas & Google Finance, basado en métricas de monedas ‘ Metodología de volatilidad realizada

La volatilidad de Bitcoin ha tendido con el tiempo. Durante sus primeras fases, excedió regularmente el 80-100% en volatilidad realizada impulsada por ciclos explosivos de apreciación y corrección. La volatilidad aumentó en conjunto con las acciones durante Covid, y también de forma aislada durante los períodos de 2021 y 2022, influenciado por choques criptográficos específicos como Terra Luna y el colapso de FTX.

Sin embargo, su volatilidad realizada por 180 días ha disminuido gradualmente desde 2021, estabilizando recientemente alrededor del 50-60% incluso frente a la elevada volatilidad del mercado. Esto lo alinea con muchas acciones tecnológicas populares, por debajo de MSTR y TSLA, mientras se alinea estrechamente con NVIDIA. Mientras aún es propenso a la volatilidad del mercado a corto plazo, su relativa estabilidad en comparación con los ciclos pasados puede ser un reflejo de su vencimiento como una base de propiedad de activo y evolución.

¿Bitcoin se ha desacoplado del resto del mercado? Depende de cómo lo mida. Bitcoin no está completamente aislado del mundo actual. Todavía está en deuda con las fuerzas del mercado que afectan a todos los activos: tasas de interés, eventos de mercado idiosincrásicos y sí, los rendimientos de otros activos financieros. Últimamente, hemos visto que los rendimientos de Bitcoin no se correlacionan con el resto del mercado, pero queda por ver si esta es una tendencia temporal o parte de un régimen de mercado a más largo plazo. Como con todas las tendencias: lo es, hasta que no lo es.

Si Bitcoin se ha desacoplado o no se alimenta de una pregunta más amplia: ¿qué papel juega en una cartera de inversiones que busca diversificar su riesgo contra el resto del mercado? El perfil de riesgo y retorno de Bitcoin puede llevar al inversor a un vértigo narrativo donde una semana es un Nasdaq muy apalancado, otro es oro digital y otro es un seto contra la degradación de Fiat. Pero quizás esta volatilidad es una característica y no un error. En lugar de hacer análogos imperfectos para otros activos, sería más constructivo entender por qué Bitcoin se mueve en su propia dirección a medida que continúa madurando en una clase de activos distinta.

Estamos emocionados de anunciar el liberar de volumen de opciones y métricas de interés abierto en activos, intercambios, activos de intercambio y pares.

Siga las métricas de monedas ‘ Estado del mercado Boletín que contextualiza los movimientos del mercado de criptomonedas de la semana con comentarios concisos, imágenes ricas y datos oportunos.

Como siempre, si tiene algún comentario o solicitud, por favor Háganos saber aquí.

El estado de la purple de Coin Metrics es una visión semanal imparcial del mercado criptográfico informado por nuestra propia purple (en cadena) y datos de mercado.

Si desea obtener el estado de la purple en su bandeja de entrada, suscríbase aquí. Puede ver problemas anteriores de estado de la purple aquí.

{kind=link}