Obtenga las mejores concepts y análisis de criptografía basados en datos cada semana:

Por: Tanay Ved

DYDX V4 migró del ecosistema Ethereum a una cadena de aplicaciones de cosmos independiente, descentralizando su infraestructura de intercambio al tiempo que mejora el rendimiento y la soberanía.

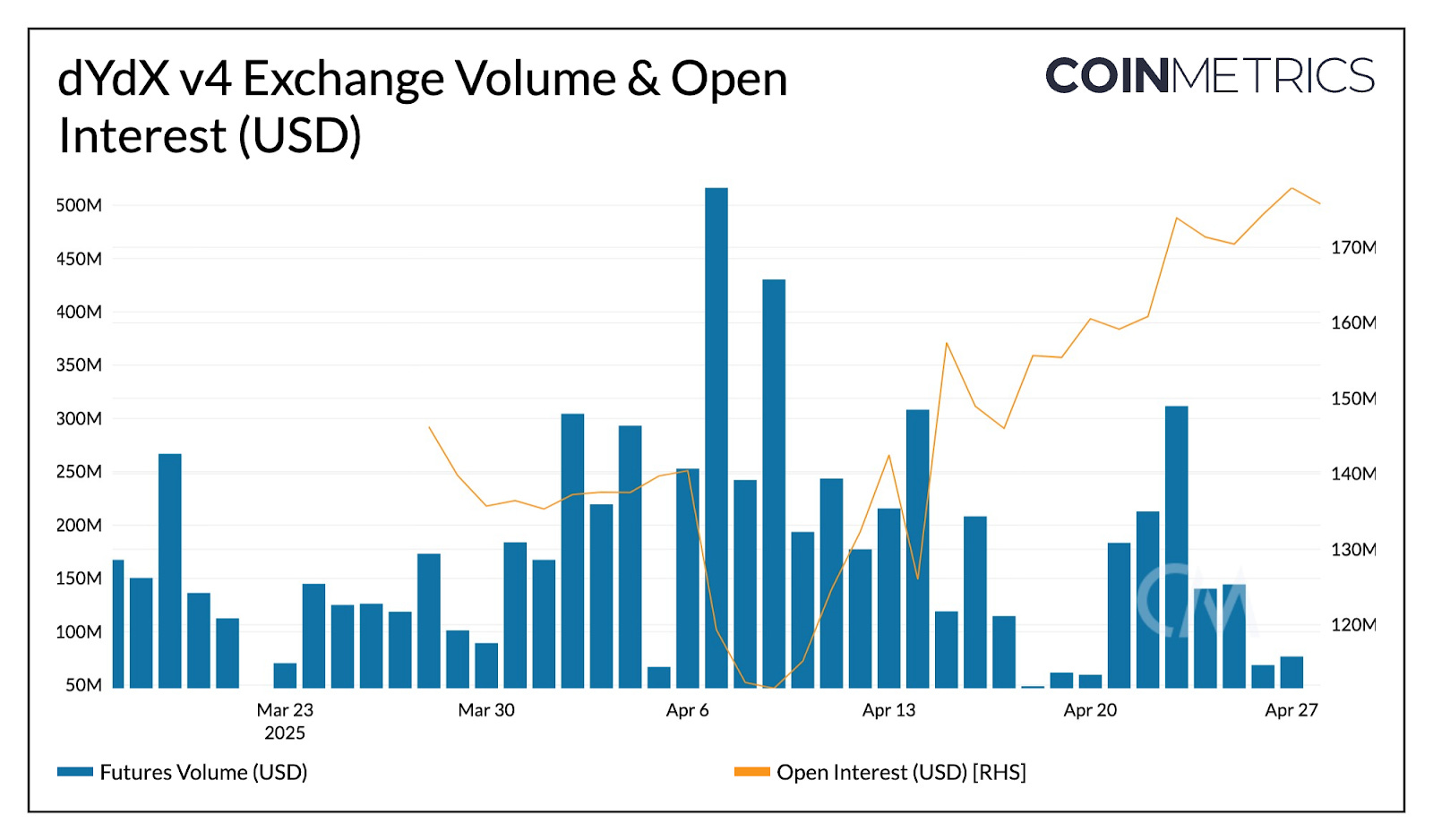

El volumen comercial en DYDX V4 ha promediado recientemente alrededor de $ 200 millones al día, con un interés abierto que sube constantemente a $ 175 millones, mostrando una tracción saludable en un panorama altamente competitivo.

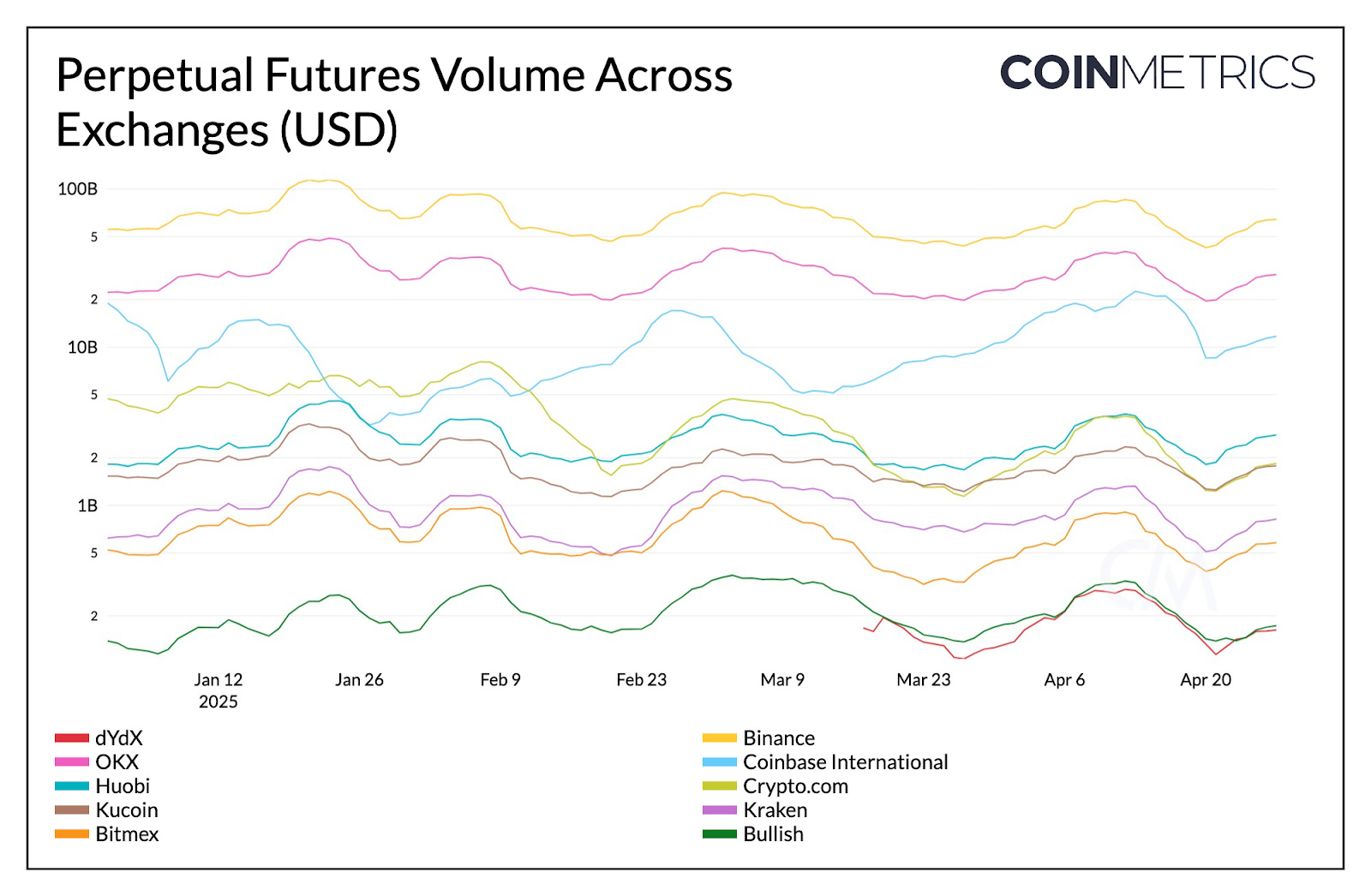

El volumen de negociación de futuros perpetuos en DYDX todavía se queda atrás de los principales intercambios centralizados, pero tiene un espacio significativo para crecer a medida que se acelera las plataformas de derivados en la cadena.

Los datos del mercado recientes muestran que BTC y ETH continúan dominando la actividad, con intereses abiertos, tasas de financiación y liquidaciones que ofrecen una lente granular en el posicionamiento y el sentimiento de los operadores cambiantes.

Los intercambios son un pilar central de la infraestructura criptográfica. Permiten a los participantes acceder a la liquidez, obtener exposición a los cripto-activos y participar en mercados spot y derivados. Intercambios centralizados (CEX) como el CME y Binance manejar billones en volumen Anualmente, con derivados que capturan un mercado direccionable aún más grande. Pero con mejoras en la escalabilidad de blockchain, los intercambios descentralizados (DEX) tienen como objetivo cerrar la brecha, aprovechando la infraestructura en la cadena para ofrecer una experiencia comercial más related a CEX a una escala related.

Como parte de una subvención del programa DYDX Subvenciones, Coin Metrics es incorporación de datos del mercado de dydx y sumergirse más profundamente en su ecosistema. Anteriormente lanzamos un manifestación Caminando a través de cómo acceder a un conjunto de datos DYDX. En este número de Estado de la pinkContinúe con nuestra cobertura con una visión common de DYDX V4: su papel como un intercambio de futuros perpetuo basado en el libro de pedidos, su transición a una cadena de aplicaciones de Cosmos y métricas de intercambio de claves como el volumen de negociación, el interés abierto y la actividad del mercado.

DYDX es un intercambio descentralizado (DEX) que permite a los usuarios intercambiar contratos de futuros perpetuos de manera no custodial. Los contratos de futuros perpetuos, a menudo denominados “perses”, son un tipo de contrato de derivados que permite a los comerciantes especular sobre los precios de los activos criptográficos, sin poseer directamente los activos subyacentes. A diferencia de su contraparte tradicional, estos contratos no tienen fecha de vencimiento, y los puestos se mantienen siempre que se cumplan los requisitos de margen. Los futuros perpetuos son ofrecido por una serie de intercambios importantescomo Binance, Deribit y Coinbase Worldwide.

En contraste con Dexs como UNISWAP, DYDX se distingue al no confiar en un fabricante de mercado automatizado (AMM) para facilitar el comercio. En su lugar, utiliza un libro de pedidos tradicional y un modelo de correspondencia para satisfacer las necesidades de comerciantes e instituciones sofisticadas.

DYDX ha tenido un viaje único como intercambio, adaptándose continuamente a las demandas y las compensaciones cambiantes de los usuarios en la escalabilidad blockchain. Inicialmente se lanzó en 2017 como una aplicación descentralizada en Ethereum Mainnet, que ofrece servicios de comercio de margen, préstamos y préstamos. Este período, a menudo conocido como “Summer season Defi”, vio un auge en los protocolos Defi, con la aparición de uniswap, compuesto, aave y otros creando un entorno competitivo.

Para 2021, Dydx hizo la transición a una solución de capa 2 de Starkware, convirtiéndose en una de las primeras aplicaciones principales para migrar de Ethereum MainNet a una pink de capa 2. Las tarifas de gases insosteniblemente altas durante los períodos de congestión, y el rendimiento limitado en Ethereum Layer-1 se convirtió en un cuello de botella para la experiencia del usuario y la escalabilidad, lo que provocó el lanzamiento de DYDX V3, construido en StarKex de Starkware (un L2 basado en ZK-Rollup).

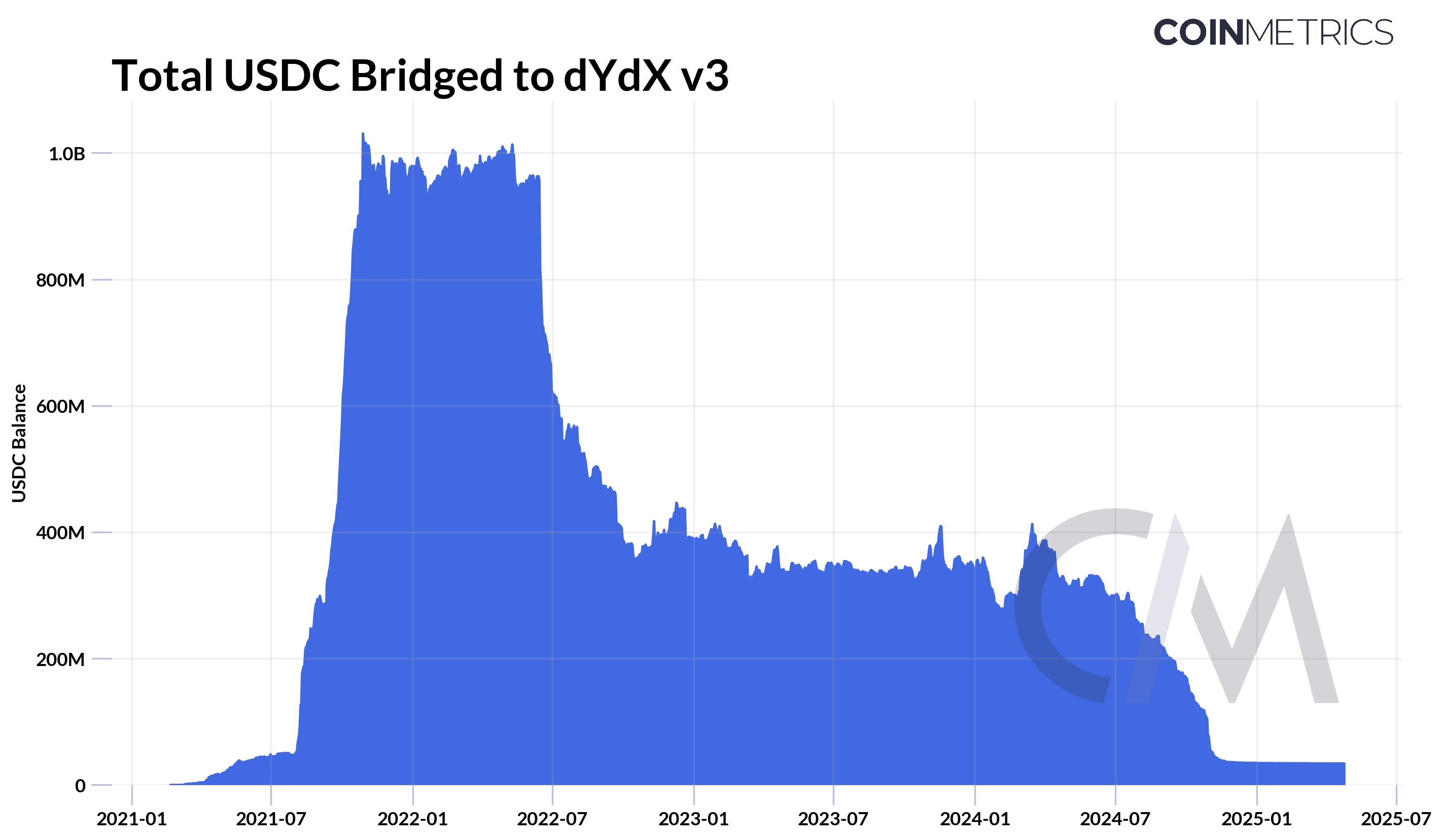

Este movimiento mejoró significativamente la competitividad de DYDX y hizo que los casos de uso de comercio de alta frecuencia sean más factibles. Para 2022, el equilibrio de USDC (El margen principal y el activo colateral en DYDX) bloqueado en el protocolo alcanzó el 1B USDC, lo que lo convierte en uno de los principales protocolos Defi por TVL y volumen de derivados.

Fuente: Atlas de métricas de monedas

Si bien V3 fue un gran paso adelante, DYDX aún enfrentó limitaciones: el libro de pedidos y el motor coincidente permanecieron operados centralmente. Esto condujo a la segunda transición importante de DYDX a fines de 2023, convirtiéndose en una cadena de capa-1 específica de aplicación independiente (cadena de aplicaciones), construida utilizando el Cosmos SDK y Consenso de prueba de estanque (POS). Los oficios ahora se resolvieron en la cadena Dydx, con colateral de margen (USDC) de forma nativa en Cosmos.

El cambio a una cadena de aplicaciones de Cosmos tenía la intención de traer las siguientes mejoras clave:

Descentralización completa: Pasar a su propia cadena permitió a DYDX descentralizar los componentes centrales como el libro de pedidos y el motor coincidente entre los validadores. También permitió un cambio hacia la gobernanza basada en la comunidad, agregando la utilidad de replanteo y gobernanza al token DYDX.

Medido mejor: La arquitectura de Cosmos ofreció un rendimiento significativamente mayor (10,000 transacciones por segundo), lo cual es essential para ofrecer una mejor ejecución comercial para competir con los intercambios centralizados, pero a expensas de dejar la gran base de liquidez de Ethereum.

Stack Full-Stack y personalización y management: La construcción con Cosmos SDK le dio a Dydx para ganar plena soberanía sobre su infraestructura. Esto incluye personalizar partes de la pila (como libretas de pedidos fuera de cadena, en memoria) para optimizar el rendimiento, las operaciones de validador, las estructuras de tarifas y la abordación de riesgos máximos de valor extraíble (MEV), aunque con una compatibilidad reducida a las herramientas basadas en EVM.

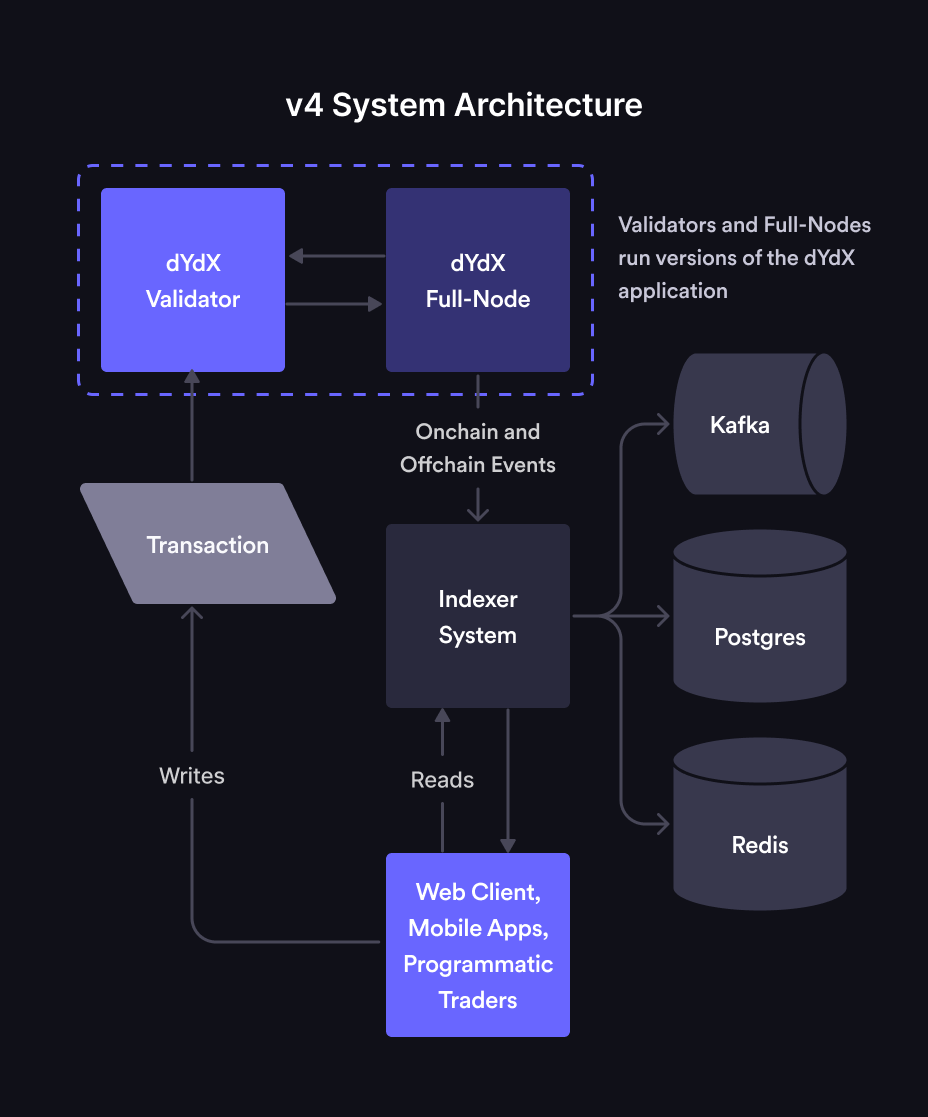

En última instancia, Dydx V4 (o cadena DYDX) está compuesta por 3 componentes principales: el protocolo, el indexador y el front-end. Las partes de estos componentes funcionan completamente en la cadena, mientras que otras están fuera de la cadena, con el objetivo de lograr un equilibrio entre la descentralización y el rendimiento.

Protocolo (aplicación): El protocolo o la aplicación de código abierto es la cadena Dydx, una cadena de bloques L1 construida en el consenso de Cosmos SDK y CometBFT.

Validador: Los validadores almacenan pedidos fuera de la cadena en un libro de pedidos en memoria, transacciones de chismes a otros validadores y producen nuevos bloques para la cadena DYDX a través de la proceso de consenso (Basado en Dydx Stake-Weight).

Lleno–nodos: Los nodos completos ejecutan la cadena DYDX de código abierto, pero no participan en el consenso (cero estaca). Se conectan con validadores, transacciones de chismes, procesan bloques comprometidos y mantienen un historial completo de la cadena para apoyar al indexador.

Indexador: El indexador es un servicio de solo lectura que indexa datos en tiempo actual de la cadena DYDX y lo sirve a través de API WebSocket y REST. Gran parte de los datos del mercado analizados en la siguiente sección se obtienen de Indexador.

Interfaz: DYDX proporciona front-end de código abierto a través de una aplicación internet, aplicación iOS y una aplicación Android para acceder al intercambio.

El ciclo de vida de un pedido en DYDX implica todos estos componentes. Los pedidos y la correspondencia ocurren fuera de la cadena, propagados entre los validadores y los nodos completos, antes del acuerdo closing en la cadena. Esta estructura optimiza el uso de blockspace mientras mantiene la descentralización.

Varios otros intercambios descentralizados, como el hiperlíquido (una capa 1 independiente) también buscan modelos de libros de pedidos de alto rendimiento, lo que refleja el impulso de la industria para replicar la experiencia comercial de plataformas centralizadas utilizando infraestructura descentralizada.

Habiendo entendido los antecedentes y la arquitectura de DYDX, podemos sumergirnos en los datos del mercado de DYDX V4 para examinar el uso y la actividad en el intercambio. Los últimos dos meses ofrecen una ventana interesante al mercado en medio de una mayor volatilidad e incertidumbre macroeconómica. El volumen de negociación en DYDX V4 ha promediado $ 200 millones, alcanzando un máximo de $ 500 millones el 6 de abrilthcon un interés abierto que aumenta constantemente a $ 175 millones a medida que las condiciones del mercado y el reverso de los sentimientos.

Fuente: Feed de datos del mercado de métricas de monedas

Los intercambios derivados como DYDX siguen siendo más pequeños que los intercambios centralizados como Binance y otros en términos de volumen. A medida que crece la demanda de infraestructura comercial en la cadena, DYDX tiene un espacio significativo para crecer y reducir la brecha con intercambios prominentes. El cuadro a continuación muestra cómo el volumen de negociación de futuros perpetuos en DYDX se compara con otros intercambios importantes.

Fuente: Datos del mercado de métricas de monedas Professional

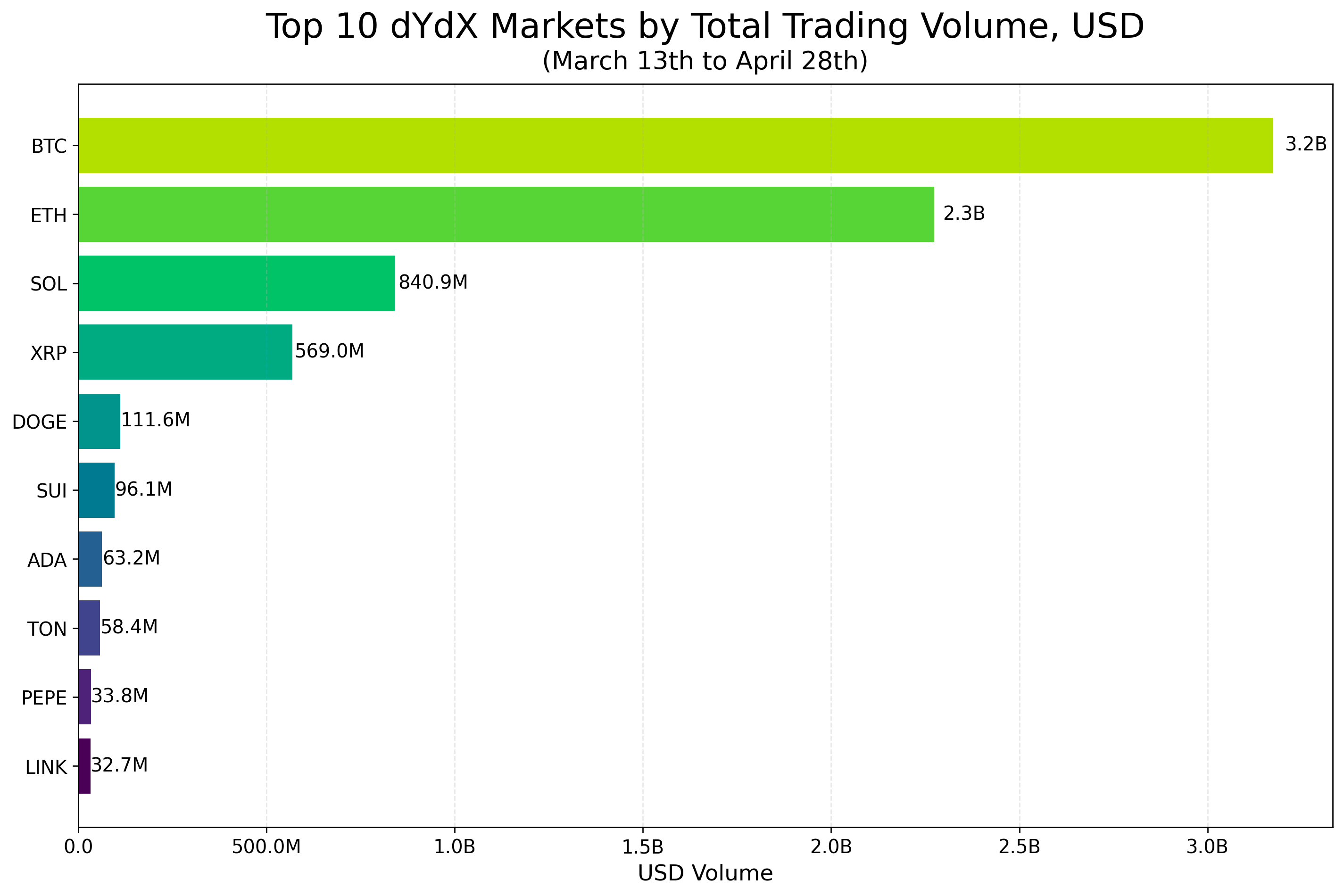

El cuadro a continuación muestra los 10 mercados principales al negociar el volumen en DYDX (durante el período del 13 de marzo al 28 de abril). La actividad comercial se concentra en activos de límite y líquido grandes, con BTC ($ 3.2B), ETH ($ 2.3B) y SOL ($ 840 millones) registrando el volumen de negociación whole más alto durante el período, seguido de mayores monedas de altcoins y memes.

Fuente: Feed de datos del mercado de métricas de monedas

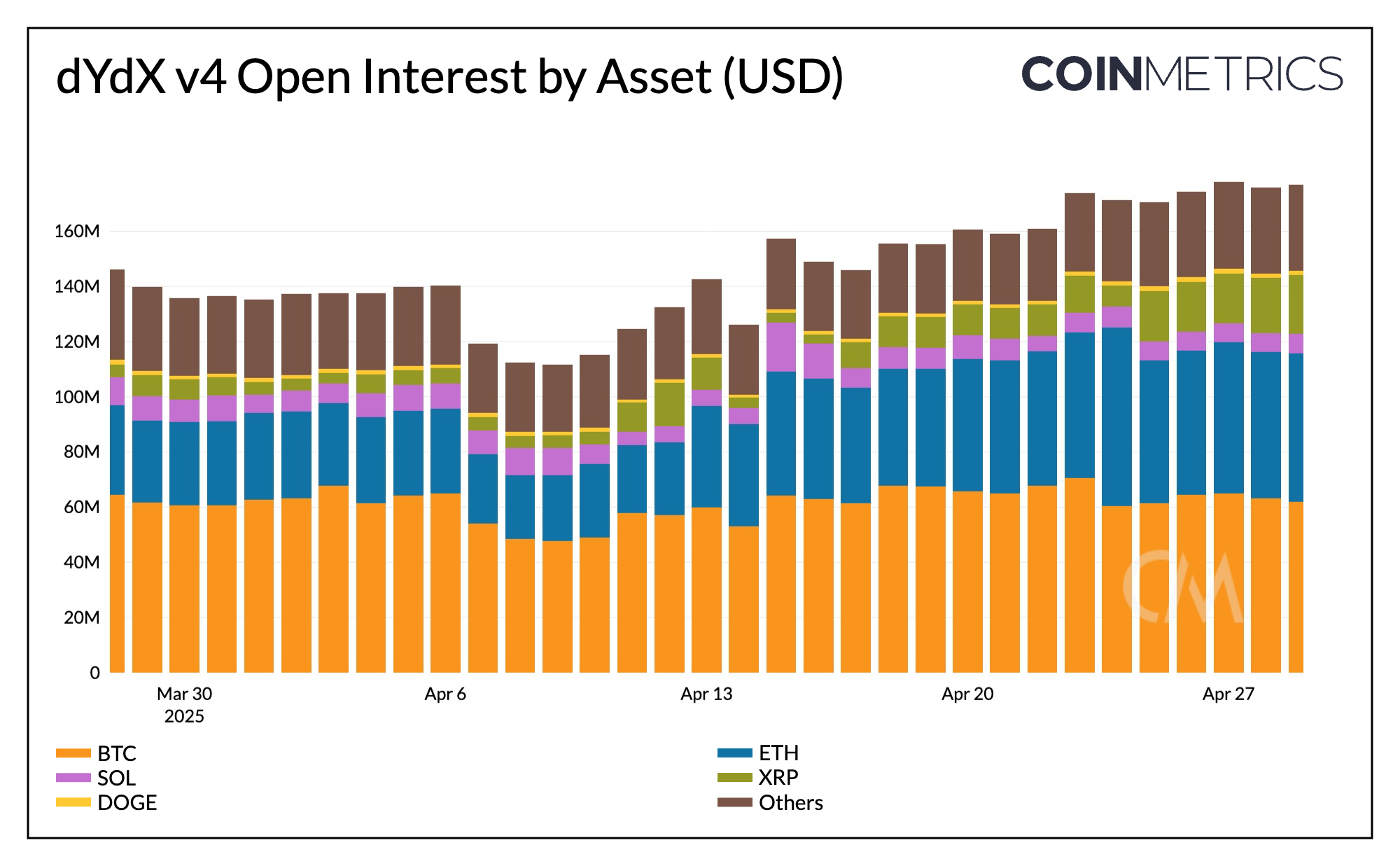

Cuando se segmenta por activo, el 35% (o ~ $ 65 millones) de interés abierto se concentra en BTC, seguido de 30% (o ~ $ 53 millones) en ETH. XRP ocupa el tercer lugar, y su participación crece constantemente hacia el 11% del interés abierto whole.

Fuente: Feed de datos del mercado de métricas de monedas

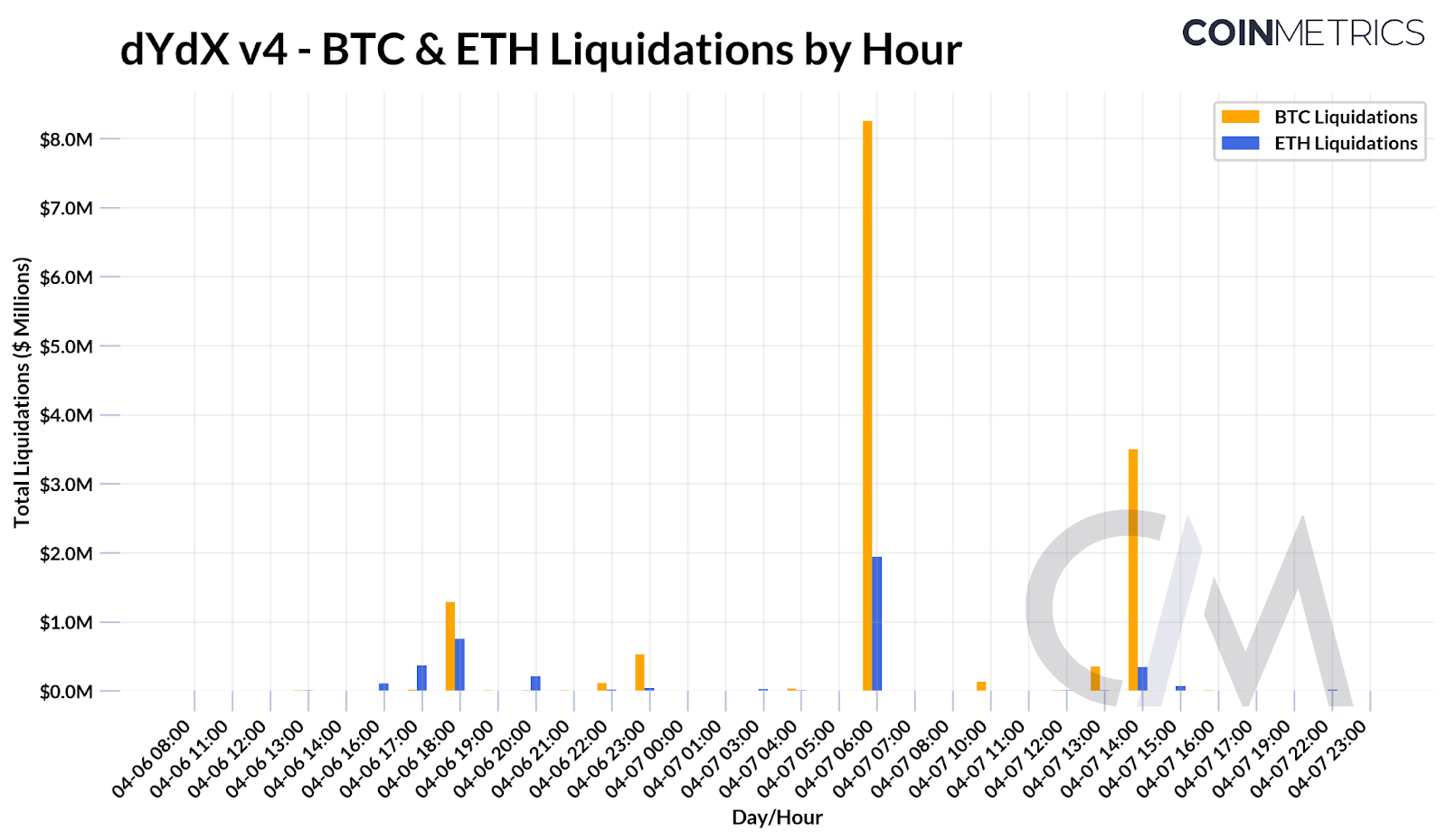

Para obtener más información granular sobre cómo los comerciantes se posicionan en torno a los eventos clave del mercado, podemos explorar los datos del mercado DYDX a una frecuencia de 1 hora. A medida que los efectos de las tarifas del “Día de Liberación” de Donald Trump reverberaron en los mercados, se liquidaron posiciones largas y cortas en BTC y ETH el 6 de abrilthalcanzando $ 8 millones para BTC y $ 2 millones para ETH, respectivamente.

Fuente: Datos del mercado de métricas de monedas Professional

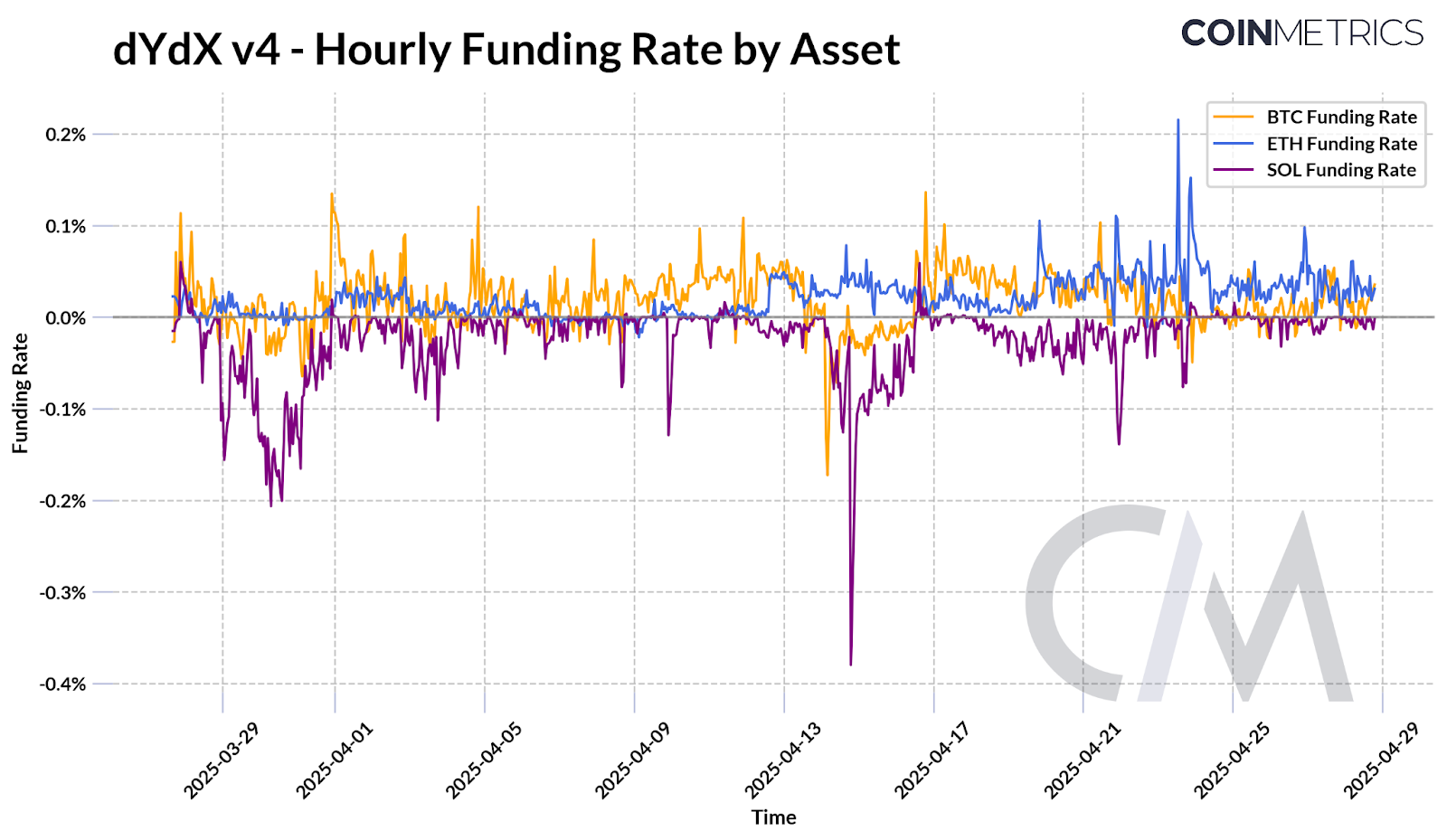

Más allá de las liquidaciones, tasas de financiación Proporcione una lente útil en el sentimiento del comerciante en los intercambios de futuros perpetuos como DYDX. Son un mecanismo importante en los mercados de futuros perpetuos, lo que ayuda a alinear el precio del contrato perpetuo con el precio del mercado spot. Cuando las tasas de financiación son positivas, lo que indica un sentimiento alcista, los comerciantes que tienen posiciones largas pagan esos pantalones cortos. Cuando las tasas de financiación son negativas, que reflejan el sentimiento bajista, los cortos pagan largos, manteniendo efectivamente el precio del contrato cerca del precio spot.

Fuente: Datos del mercado de métricas de monedas Professional

El seguimiento de las tasas de financiación puede indicar el sesgo y las condiciones de mercado prevalecientes para que los operadores se inclinen largo o corto. El cuadro a continuación muestra las tasas de financiación de 1 hora para los principales activos en DYDX V4. El financiamiento de BTC permaneció en gran medida impartial, mientras que Sol vio una fuerte caída alrededor del 13 al 14 de abril, lo que refleja un gran cortero. La financiación de ETH, por el contrario, se elevó notablemente el 23 de abril, lo que sugiere un aumento de la posición larga a medida que ETH superó brevemente a BTC como el activo dominante por interés abierto en DYDX.

La transición de DYDX a una arquitectura de la cadena de aplicaciones marcó un paso audaz hacia la entrega de una experiencia de intercambio de alto rendimiento más descentralizada. Si bien los perpetuos que se negocian en DYDX sigue siendo más pequeño en escala en comparación con los principales lugares centralizados, su modelo se posiciona bien para capitalizar la creciente demanda de infraestructura de derivados en la cadena. Los datos del mercado sugieren una actividad saludable en los principales activos, con tendencias en los volúmenes comerciales, intereses abiertos, liquidaciones y tasas de financiación que ofrecen signos de uso de maduración.

Siga las métricas de monedas ‘ Estado del mercado Boletín que contextualiza los movimientos del mercado de criptomonedas de la semana con comentarios concisos, imágenes ricas y datos oportunos.

Como siempre, si tiene algún comentario o solicitud, por favor Háganos saber aquí.

El estado de la pink de Coin Metrics es una visión semanal imparcial del mercado criptográfico informado por nuestra propia pink (en cadena) y datos de mercado.

Si desea obtener el estado de la pink en su bandeja de entrada, suscríbase aquí. Puede ver problemas anteriores de estado de la pink aquí.

{kind=link}