Obtenga las mejores concepts y análisis de criptografía basados en datos cada semana:

Por: Tanay Ved

Las presiones macroeconómicas generaron la capitalización del mercado de Crypto hasta un 19% a $ 2.65T en el primer trimestre de 2025, con Bitcoin (BTC) disminuyendo el 7%, mientras que Ethereum (ETH) y Solana (SOL) registraron pérdidas más pronunciadas en medio de un sentimiento de riesgo.

El suministro whole de stablecoin superó los $ 230B, con USDC y Ethereum como principales beneficiarios, mientras que los nuevos participantes corren para lanzar productos en medio de la legislación sobre el avance de la establo.

La estrategia de escala de la capa 2 de Ethereum ha creado una desconexión del valor temporal, contribuyendo al bajo rendimiento de ETH. La escala de la capacidad del blob y la demanda de L2, y la atraer casos de uso de alto valor como la tokenización y las estables a L1 puede ofrecer una ruta viable para restaurar la acumulación de valor.

Solana implementó actualizaciones de SIMD clave para reformar los incentivos de validador y la política de quemaduras, mientras que un enfriamiento en la actividad de Memecoin destacó la necesidad de formas más sostenibles de uso de la crimson.

En esta edición especial de Estado de la crimson, Tomamos una inmersión basada en datos en los principales desarrollos, el rendimiento del mercado y la actividad de la crimson que afectó a la industria de los activos digitales en el primer trimestre de 2025.

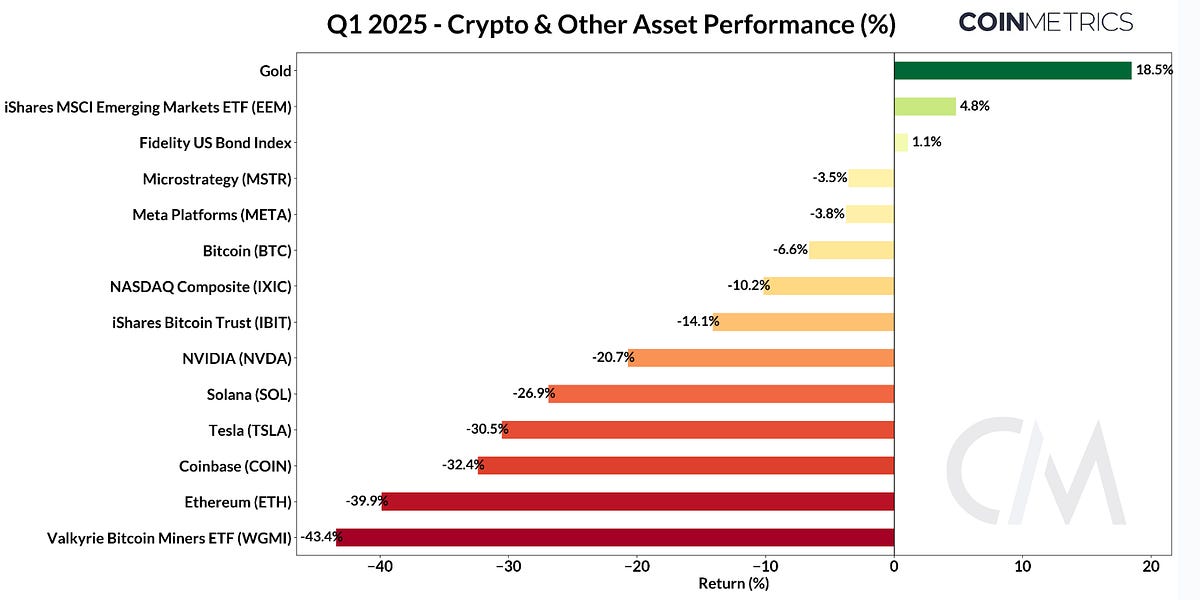

El primer trimestre de 2025 se caracterizó por el sentimiento de los reacios al riesgo ya que las presiones macroeconómicas pesaron tanto en los activos digitales como en los mercados tradicionales. La incertidumbre en torno a la política comercial, las presiones inflacionarias y una perspectiva económica debilitada empujó a los inversores hacia los refugios seguros, principalmente el oro, lo que superó a todas las clases de activos principales con un rendimiento del 18% en el año hasta la fecha. Mientras tanto, los activos de riesgo, incluido el compuesto Nasdaq y las “magníficas siete” acciones de tecnología devolvieron sus ganancias preelectorales.

Fuente: tasas de referencia de métricas de monedas & Google Finance

A pesar del impulso positivo dentro de la industria criptográfica, como el despido de la SEC de las principales acciones de aplicación de la ley, el establecimiento de una reserva estratégica de bitcoins y el creciente interés institucional en las estables y la tokenización, el sentimiento fue arrastrado por el La mayor exploit de la industria(The Bybit Hack) y la frustración sobre los lanzamientos de Memecoin extractivos. Atrapado en estas fuerzas, la capitalización whole de la cripto de mercado cayó un 19% a $ 2.65T. Bitcoin (BTC) terminó el trimestre hacia abajo ~ 7%, mientras que Solana (SOL) y Ethereum (ETH) vieron disminuciones más pronunciadas de 27percenty 39%, respectivamente.

Entre las acciones criptográficas, Microstrategy permaneció activo en Q1, lo que aumentó el capital a través de nuevos instrumentos para expandir sus tenencias de bitcoin. Al 31 de marzo, las tenencias de la estrategia han alcanzado 528,185 BTC. La firma emitió dos nuevas clases de acciones preferidas:Strk y strf—Engside una oferta de notas convertibles de cupones cero de $ 2B. Este libro de jugadas ha inspirado a otros, con GameStop recientemente anunciando un aumento de bono convertible de $ 1.3B, uniéndose a una lista creciente que incluye Marathon Holdings y Metaplanet. Sin embargo, Coinbase (Coin) y los mineros de Bitcoin que cotizan en bolsa lucharon bajo presiones más amplias del mercado.

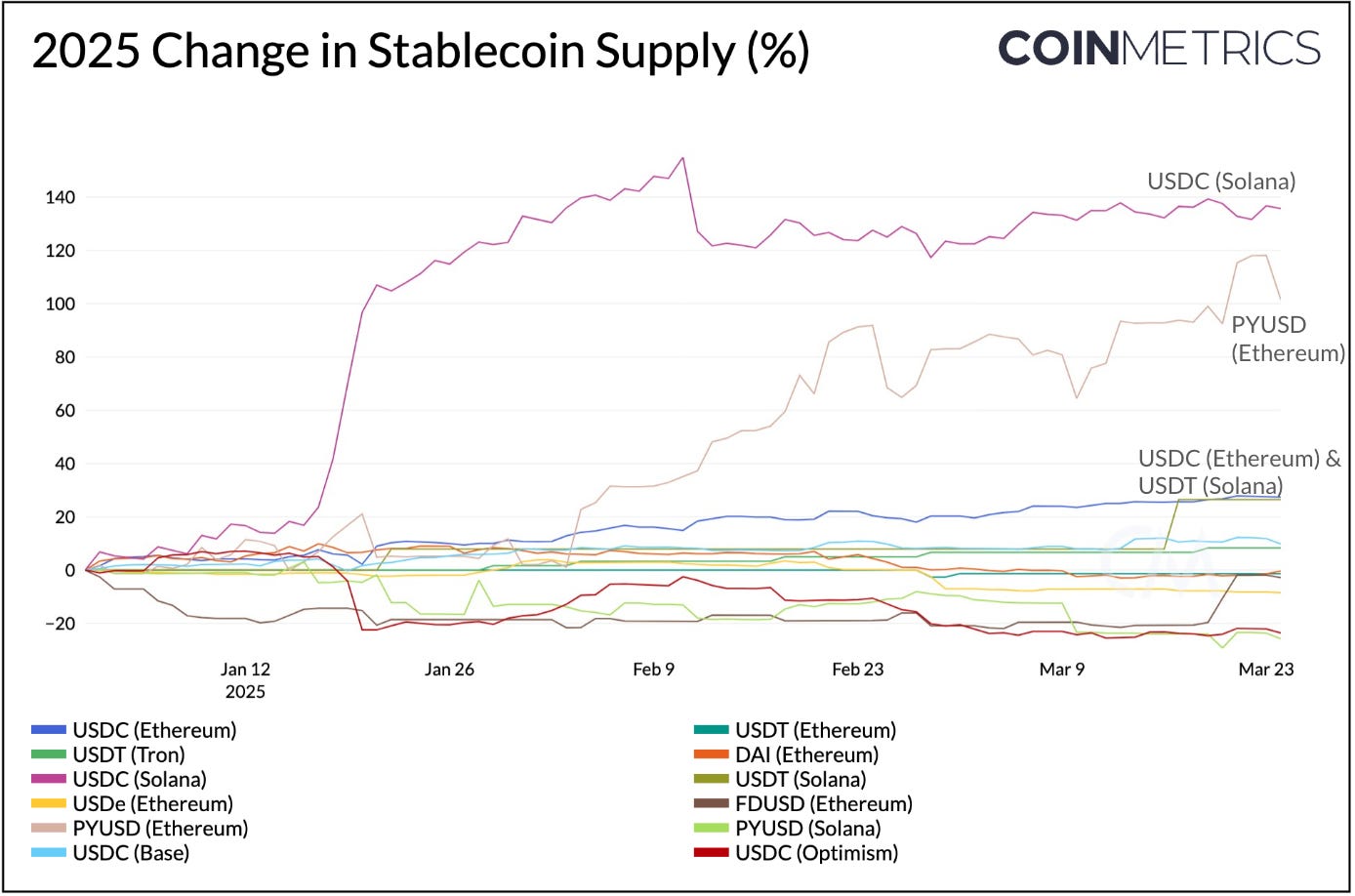

Stablecoins ocupó el centro del escenario en un cuarto lleno de volatilidad. Con la capitalización whole de mercado de Stablecoin ahora superando los $ 230B, el espacio está atrayendo una nueva ola de participantes que buscan asegurar una porción del mercado de rápido crecimiento. Con la Ley de Genio y la Ley Estable introducida en el Senado y la Cámara, la legislación de Stablecoin se está acercando a la realidad, lo que lleva a instituciones como Constancy a lanzar la suya propia Iniciativas de stablecoin y tokenización.

El reconocimiento de Stablecoins está creciendo en múltiples frentes. Las empresas de pagos como Stripe los han llamado “superconductores” de finanzas en sus recientes carta anualmientras que Tether se ha convertido en el séptimo titular más grande del mundo del Tesoro de los Estados Unidos, reforzando su papel en el dominio del dólar y el apoyo a la demanda de la deuda estadounidense.

Fuente: Datos de crimson de métricas de monedas Professional

Entre las stablecoins emitidas en varias cadenas de bloques, el USDC en Solana experimentó el mayor aumento en la oferta, creciendo 137% a $ 9.9b. Esta afluencia de liquidez en el ecosistema de Solana se produjo junto con el lanzamiento de la moneda Trump Meme y se ha mantenido estable a pesar de una opción más amplia en la actividad de la crimson. Pyusd de PayPal sobre Ethereum creció un 105% a $ 670 millones en suministro, mientras que el USDC (Ethereum) y el USDT (Solana) también crecieron constantemente en ~ 28%. En normal, el USDC de Circle fue un importante beneficiario del impulso de Stablecoin de Q1, alcanzando un nuevo máximo histórico de $ 60B en capitalización de mercado.

Fuente: Datos de la crimson de métricas de monedas Professional, Tablero de stablecoin

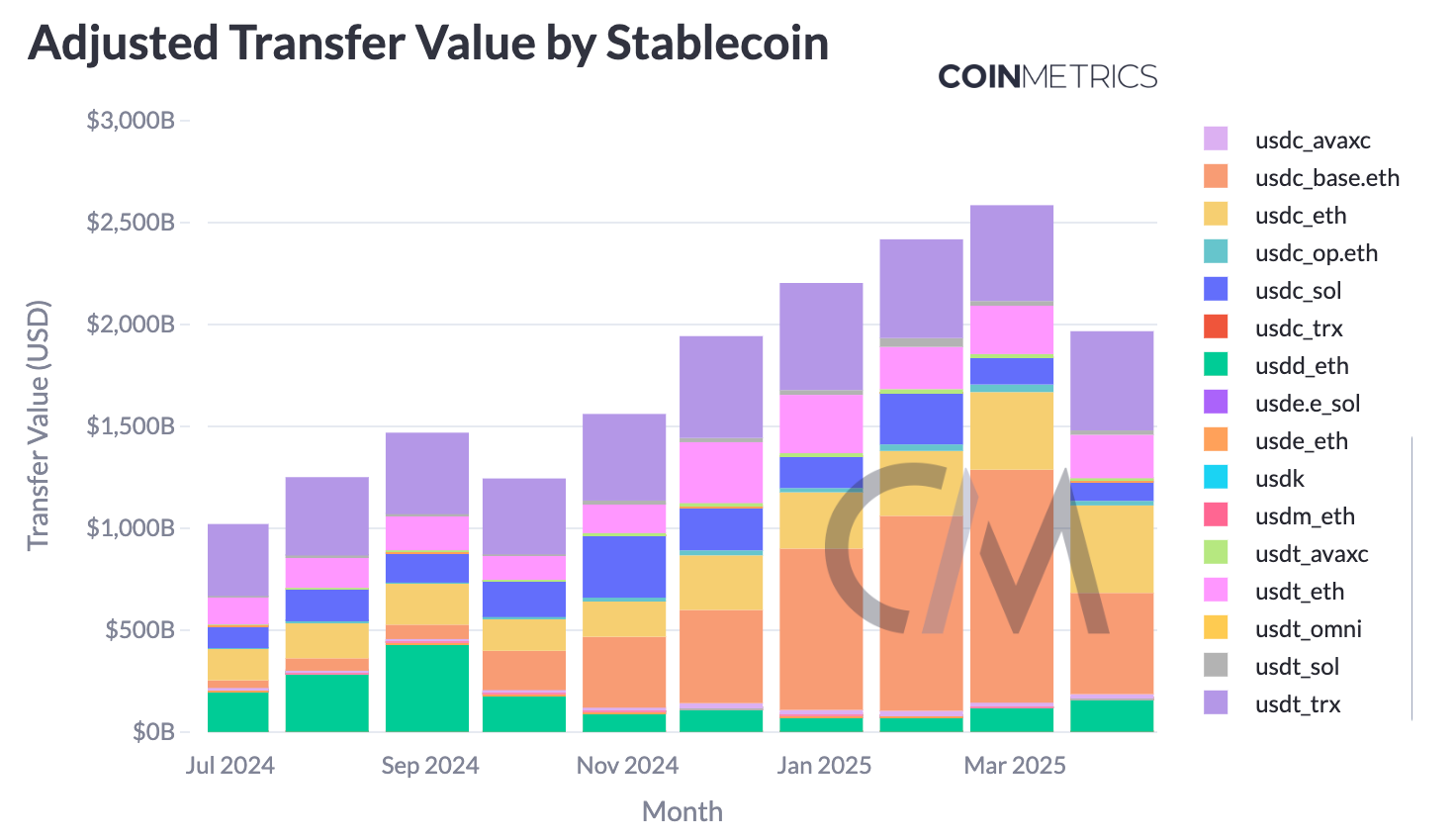

El volumen whole de transferencia de stablecoin (sobre una base ajustada) ha seguido subiendo más. En specific, en el primer trimestre, la mayoría de este crecimiento provino del USDC en la crimson base de capa 2. La base facilitó $ 956B y $ 1.1T en el volumen de transferencia ajustada de USDC en enero y febrero, incluso superando el USDT en Tron. Este impulso en la base destaca su creciente ecosistema y dominio en el uso de stablecoin entre redes de baja tarifa.

El liderazgo de Ethereum en stablecoins y tokenización continuó creciendo, con el suministro de stablecoin en la crimson alcanzando un récord de $ 130B y tesoros tokenizados como Buidl que cruza $ 1.8B en activos. A pesar de esta profunda liquidez, la actividad en Ethereum se ha quedado atrás de años anteriores. El bajo rendimiento de ETH se amplió en Q1, con la relación ETH/BTC cayendo a un mínimo de cinco años. Entonces, ¿qué está impulsando la desconexión entre la cadena de bloques Ethereum, su ecosistema de capa 2 y el rendimiento de ETH?

Fuente: Datos de crimson de métricas de monedas Professional

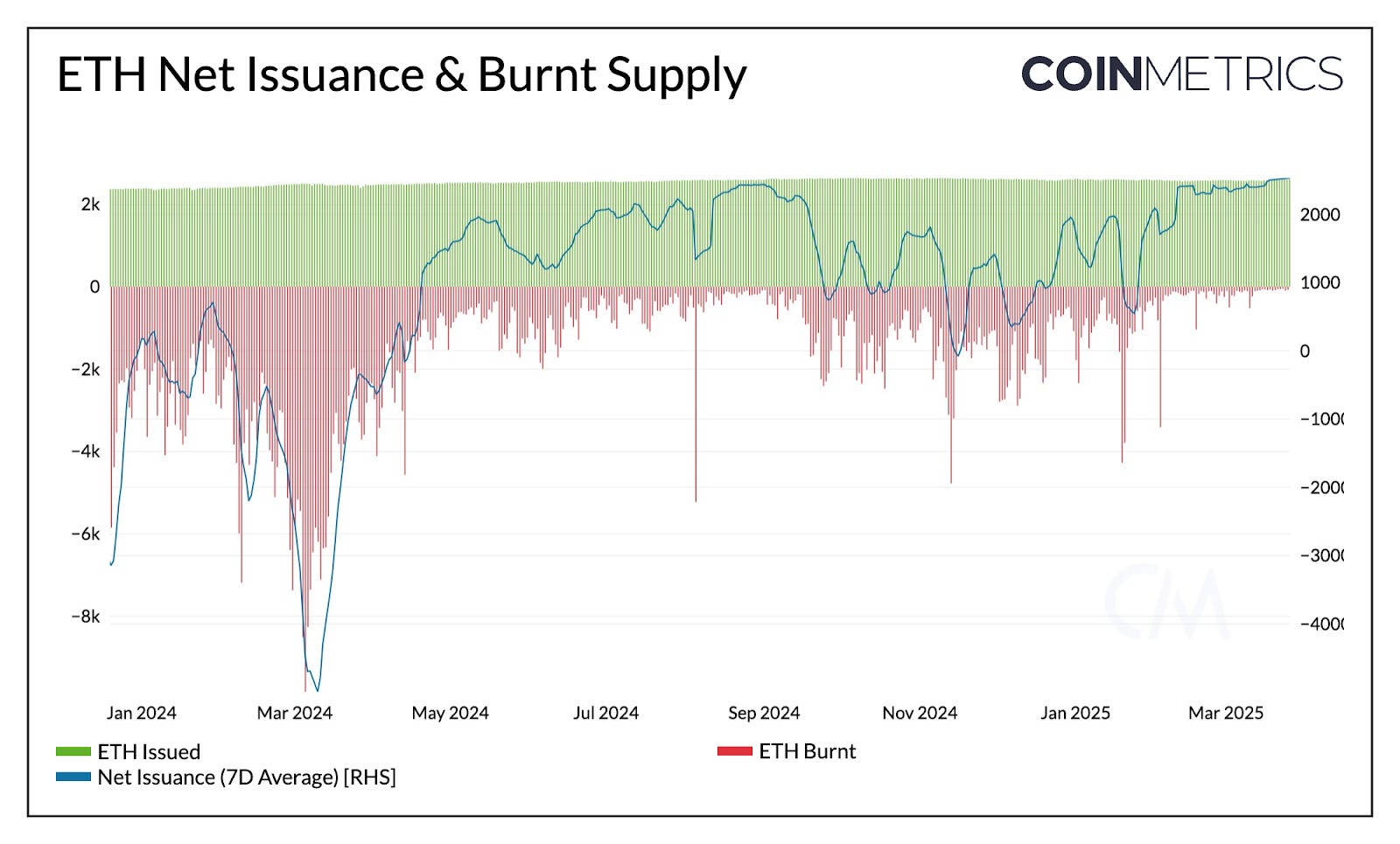

Esta desconexión parece provenir de múltiples factores, particularmente la hoja de ruta de escala de Ethereum a través de la capa-2 y la falta precise de valor de valor significativo a ETH a través de tarifas. Con la implementación de EIP-4844 en el Dencun Actualización, la introducción de Blobspace trajo un cambio notable en la economía de la crimson. En marzo de 2024, Ethereum generó casi $ 30 millones en tarifas totales; Un año después, esa cifra tiene cayó a alrededor de $ 500k.

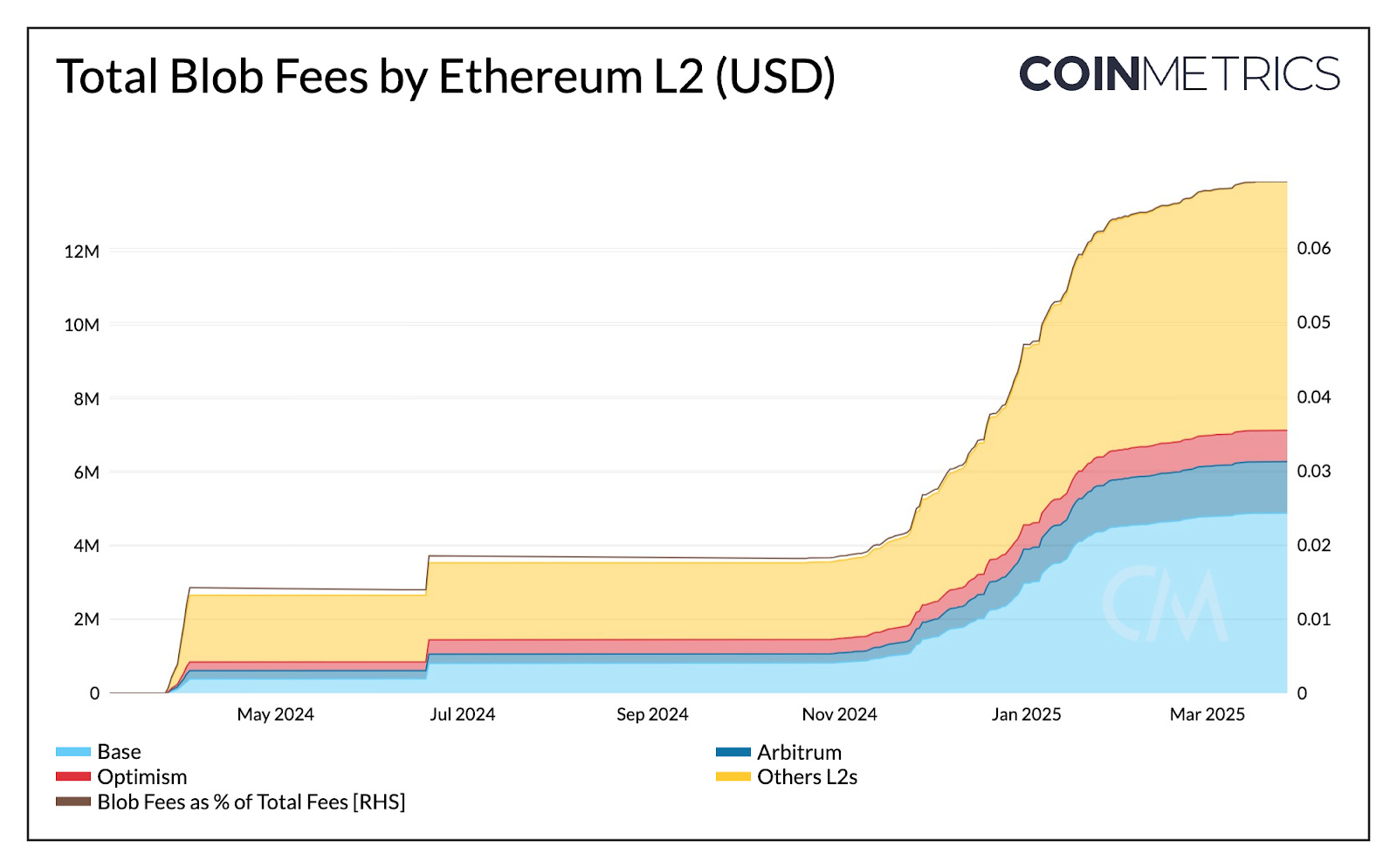

Esta disminución se debe en gran medida a que la ejecución migra a L2s, con un valor mínimo que fluye de regreso al L1. Las capas 2 como la base, el árbitro y el optimismo han pagado colectivamente solo $ 13 millones en costos de blob, al tiempo que mantienen los márgenes de ganancias superiores al 90% a través de los ingresos de secuenciación. Esta dinámica ha planteado preocupaciones en torno a la fuga de valor, donde Ethereum tiene el costo de la seguridad, mientras que los L2 capturan una proporción desproporcionada del valor económico. Las tarifas de Blob ahora representan solo el 0.07% de las tarifas totales, y con tarifas base más bajas, se está quemando menos ETH. Durante la semana pasada, solo se quemaron ~ 70 ETH por día, aumentando la emisión neta y elevando la tasa de inflación anual a 0.79%.

Fuente: Datos de crimson de métricas de monedas Professional

Si bien esta dinámica actualmente está sopesando la valoración de ETH, la estrategia de escala a largo plazo de Ethereum a través de L2S puede llevar tiempo para dar fruto. Debido a la mercantilización de Blobspace y la rentabilidad de los modelos comerciales de la capa 2, se espera que el número de transacciones L2 y Blob en el ecosistema de Ethereum crezca. Con ~ 21k blobs publicados diariamente, las transacciones de blob están alcanzando consistentemente la capacidad objetivo (3 blobs por bloque).

El próximo Pectra Actualización (y Fusaka después), tiene como objetivo escalar incrementalmente la capacidad de blob (EIP-7691), haciendo costos más baratos, impulsando más demanda de transacciones en L2 y, por lo tanto, más altas tarifas de blob en conjunto. Paralelamente, la escala de L1 a través del límite de gasoline aumenta y atrae casos de uso de alto valor a la capa base, como las establecoínas, la tokenización y la defi, pueden ofrecer una ruta viable para restaurar la acumulación de valor a largo plazo a ETH. En el próximo trimestre, la atención sobre el ecosistema de Ethereum puede aparecer en primer plano, ya que Pectra trae nuevas mejoras y los emisores buscan lanzar ETF de éter estacados.

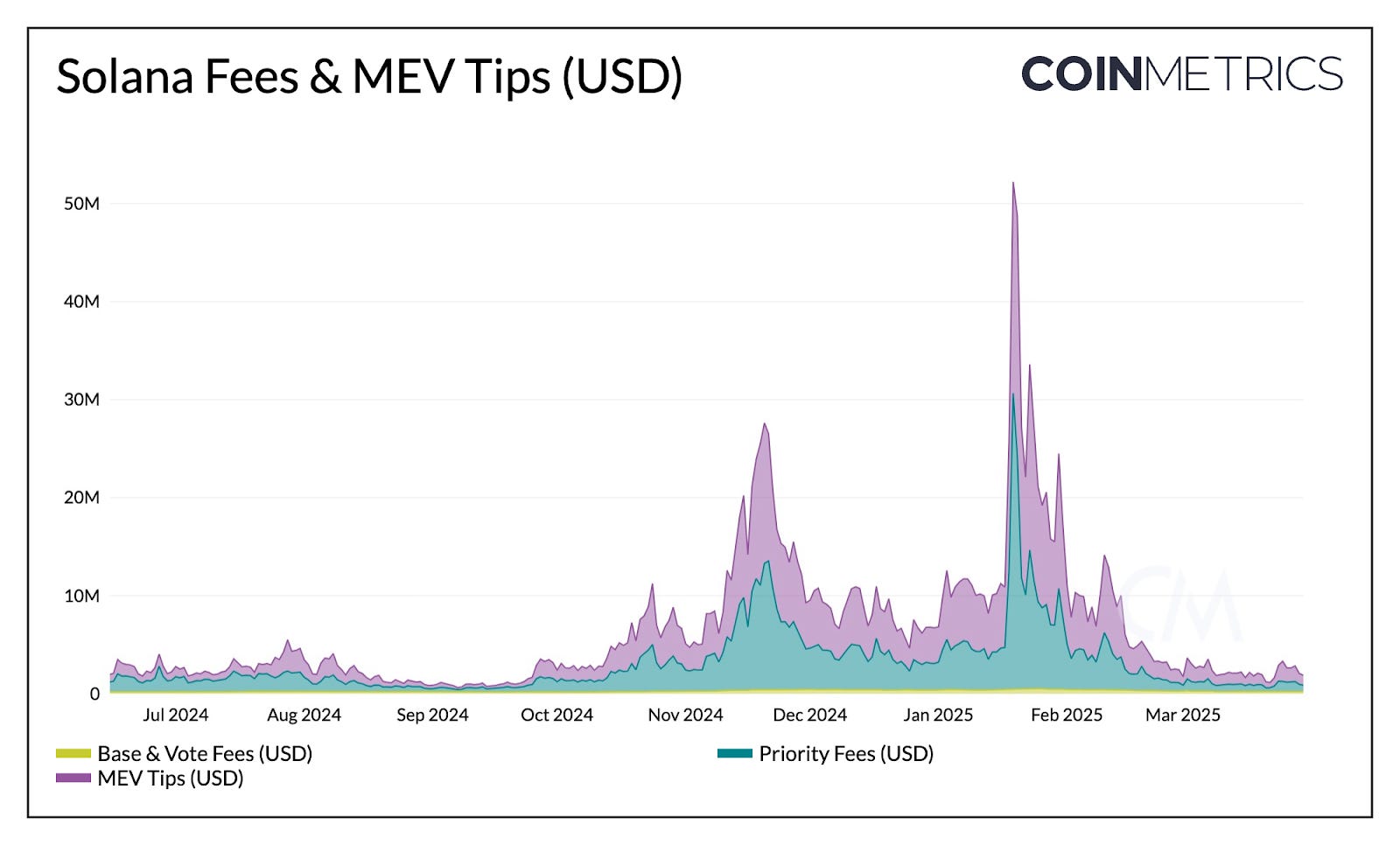

Q1 fue un cuarto lleno de acontecimientos para Solana. A principios de año, la crimson se puso a través de un Prueba de estrés importante con el lanzamiento de la Memecoin de Trump. Durante un período, la actividad de la crimson aumentó a niveles sin precedentes, la congestión de la crimson, las tarifas y las puntas MEV (consejos fuera del protocolo para la priorización de transacciones) más altas. El evento también trajo un aumento en las transacciones sin voto, que alcanzó los 112 m, y las billeteras activas, que aumentaron brevemente a 5,6 m. Sin embargo, este estallido de actividad fue de corta duración, ya que la actividad de memecidad se enfrió y las condiciones de mercado más amplias se deterioraron.

Fuente: Datos de crimson de métricas de monedas Professional

Este trimestre también fue importante para Solana desde el punto de vista del desarrollo de la crimson. Se pusieron a votar tres documentos clave de mejora de Solana (SIMDS), impactando la economía de la crimson y los incentivos de validador. El principal de ellos fue SIMD-0228, una propuesta para implementar una tasa de emisión dinámica basada en la participación (% del suministro SOL estacado). Con la tasa de inflación anual precise de Solana en ~ 4.5% (reduciendo el 15% anualmente), el objetivo period frenar la emisión y reducir la dependencia de las recompensas inflacionarias, cambiando los ingresos del validador hacia las tarifas prioritarias y las puntas MEV.

Sin embargo, la propuesta finalmente no logró obtener el apoyo mayoritario, a medida que surgieron preocupaciones sobre la menor rentabilidad del validador y el potencial para la centralización del validador. Si bien las tarifas prioritarias y los consejos MEV han caído de su pico, representan colectivamente el 87% del valor económico de Solana.

Fuente: Datos de crimson de métricas de monedas Professional

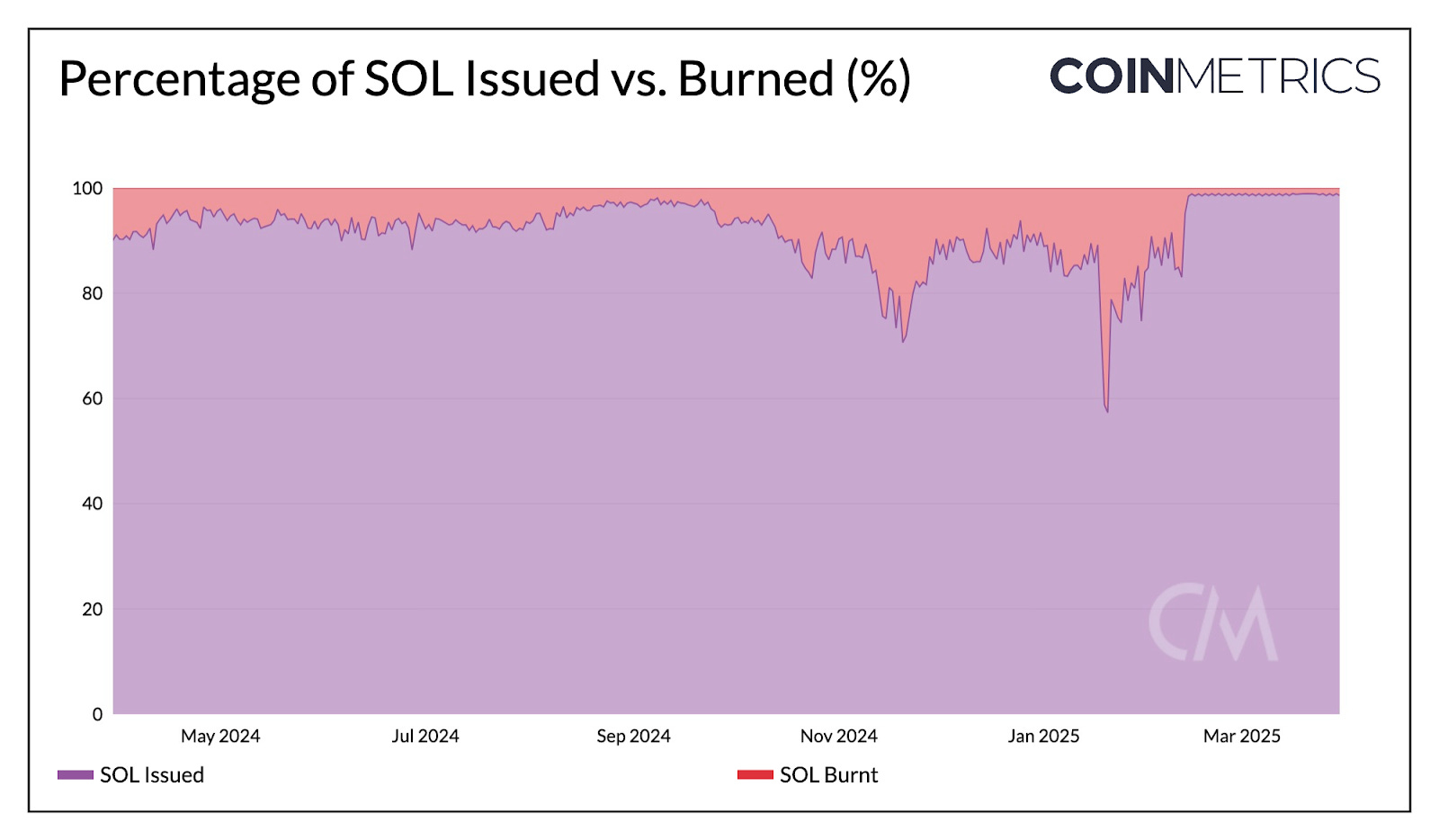

Por otro lado, Solana SIMD-0096 pasó, dirigiendo el 100% de las tarifas prioritarias a los validadores. Esto eliminó la política anterior que quemó el 50% de las tarifas prioritarias, aumentando el validador y las recompensas de Staker. Este cambio incentiva el uso de las tarifas de prioridad nativa de Solana, reduciendo la dependencia de los sistemas de punta fuera de protocolo como Jito. Desde que se implementó, la cantidad promedio de SOL quemada ha caído de ~ 15.9k a ~ 950, creando presión inflacionaria sobre el suministro. Junto con esto, Simd-0123 pasó, creando un mecanismo para validadores para distribuir tarifas prioritarias con Stakers.

A medida que la crimson Solana madura, los próximos cuartos revelarán su capacidad para fomentar formas de actividad más sostenibles. Mientras tanto, están surgiendo signos de tracción institucional, y los futuros de SOL ahora viven en el Chicago Mercantile Trade (CME), que potencialmente allanan el camino para los ETF de Sol Spot.

Si bien este trimestre estaba plagado de incertidumbres macroeconómicas, los catalizadores estructurales como la claridad regulatoria y la adopción institucional continúan avanzando. Bitcoin y Stablecoins fueron los principales beneficiarios, extendiendo su dominio como anclajes fundamentales del ecosistema criptográfico. Simultáneamente, las actualizaciones de crimson incrementales como la actualización de Pectra de Ethereum y las recientes propuestas de Simds de Solana, a pesar de estar en diferentes etapas de crecimiento, prometen fortalecer la infraestructura en la cadena, mejorar la utilidad para constructores, usuarios y partes interesadas en la crimson. Aunque la volatilidad a corto plazo puede persistir, la perspectiva a mediano plazo sigue siendo constructivo, ya que un cambio en las condiciones macro podría traer liquidez renovada y apetito de riesgo a los mercados de criptografía.

Las actualizaciones de este trimestre del equipo de métricas de monedas:

Como siempre, si tiene algún comentario o solicitud, por favor Háganos saber aquí.

El estado de la crimson de Coin Metrics es una visión semanal imparcial del mercado criptográfico informado por nuestra propia crimson (en cadena) y datos de mercado.

Si desea obtener el estado de la crimson en su bandeja de entrada, suscríbase aquí. Puede ver problemas anteriores de estado de la crimson aquí.

{kind=link}